Attention à ne pas se précipiter sur l’enseigne la moins chère. Des coûts élevés peuvent cacher une efficacité maximale.

La rentabilité d’un concept de franchise est au cœur de la décision d’investissement du porteur de projet, qui se demande si « cela vaut vraiment le coup » de payer un droit d’entrée puis des redevances tous les mois pour faire partie d’un réseau. En d’autres termes, il s’agit de savoir si le modèle proposé par une enseigne est suffisamment performant pour garantir un montant de revenus supérieur aux capitaux investis, une fois les diverses charges payées.

Evaluer les droits d’entrée et royalties

Un porteur de projet pourra être naturellement tenté de comparer les coûts des diverses franchises, de façon à choisir la moins onéreuse. C’est une erreur. Tel un consommateur confronté à plusieurs produits, mieux vaut mettre en balance différentes caractéristiques et analyser si le prix demandé est cohérent avec l’offre.

Pour rappel, le droit d’entrée doit englober l’accès à la notoriété d’une marque, son savoir-faire, un état local du marché, une formation initiale et enfin une assistance à l’ouverture du point de vente. Selon le degré d’implication du franchiseur et la finesse de son apport, notamment en termes de savoir-faire et de réputation, ce montant varie d’une franchise à l’autre. En général, il oscille entre zéro et 25 000 euros.

Les redevances d’exploitation et de publicité, elles, sont censées rémunérer les différents services rendus par l’enseigne comme l’accompagnement du franchisé, la communication nationale ou encore la formation continue. Autant d’apports qui varient d’un réseau à l’autre. Le futur franchisé doit tenir compte de ces impératifs financiers dans le calcul de son prévisionnel et de son seuil de rentabilité.

Mener sa propre enquête

Au-delà du « prix » d’une franchise, il convient de se renseigner sur la performance des points de vente existants pour jauger la rentabilité d’un concept. Dans le document d’information précontractuelle remis obligatoirement à tout candidat à la franchise avant signature du contrat, le franchiseur doit lister les coordonnées de tous les franchisés actuels ou ayant quitté le réseau dans l’année. Au candidat, donc, de les contacter afin de recueillir leur témoignage. Surtout, s’enquérir des raisons de sorties des derniers franchisés (faillites, litiges avec la tête de réseau, réorientation, etc.).

Autre indicateur : la performance des succursales. Par définition, la franchise repose sur la duplication d’un modèle ayant fait ses preuves. Les sites propres de l’enseigne servent généralement de point de départ et de référence. S’ils présentent de bons exercices comptables, cela augure un concept pertinent. L’inverse étant à surveiller de près.

Mesurer les facteurs extérieurs

Il est d’usage de répéter que ce qui fait le succès d’un commerce, c’est « l’emplacement, l’emplacement et l’emplacement ». Un excellent concept peut donc faire chou blanc si le point de vente se trouve éloigné de toute zone commerciale attractive. Il incombe au futur franchisé de réaliser l’étude de marché la plus pointue possible avant de choisir un local où implanter son fonds de commerce (le franchiseur n’est tenu de fournir qu’un état de marché, trop généraliste pour suffire à prendre une telle décision).

Enfin, il ne faut pas oublier qu’un franchisé est un chef d’entreprise comme un autre, seul capitaine à la barre de son affaire au quotidien. Que ce soit dans l’élaboration de son business plan ou dans le pilotage de son entreprise, le franchisé reste seul responsable aux yeux des tribunaux (sauf cas spécifique) de la bonne santé de son unité. D’où l’importance de rester vigilant quant aux chiffres prévisionnels communiqués par le franchiseur. La motivation de l’entrepreneur, son implication et ses talents de gestionnaire conditionnent aussi ses chances de réussite.

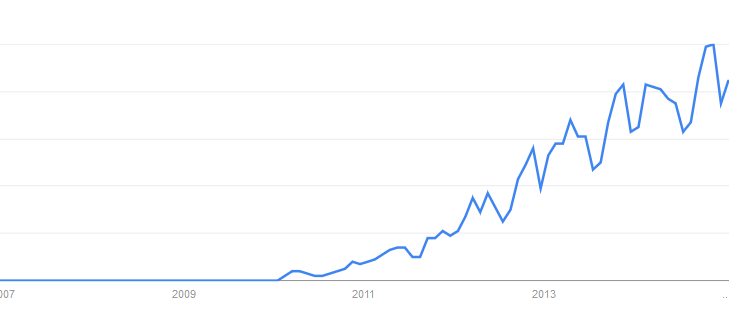

Voici la première partie d’une série d’articles consacrée au « Business Model ». La question est « peut-on innover dans le business model, et comment ? ».

Commençons par mieux définir ce mot. Un auteur, Alexander Osterwalder, a popularisé la notion de Business Model en proposant des outils simples et pratiques, à la portée (apparente) de tout le monde. Né en 1974, M. Osterwalder est un théoricien, auteur et consultant autrichien qui est connu pour avoir développé une approche collaborative et imagée de la réflexion stratégique autour d’un outil en particulier : le Business Model Canvas. Plus d’un million d’exemplaires du livre « Business Model Nouvelle Génération » a été vendu à ce jour dans le monde !

Tout d’abord il ne faut pas confondre « business model » et « business plan ». Ce dernier est un document détaillé qui inclut des projections financières et qui a généralement pour but de rassurer des banquiers ou des investisseurs. Il est très utilisé en phase de création d’entreprise et permet un échange entre les créateurs de l’entreprise et les prêteurs, sur la base des « forces et des faiblesses du dossier ». On peut trouver sur l’internet de nombreux exemples de logiciels gratuits pour élaborer des Business Plans 1.

Le Business Model a un tout autre objectif, à la fois plus fondamental et plus stratégique : il permet de décrire la façon dont une entreprise crée, délivre et capte de la valeur dans son contexte économique, social et culturel. La construction du Business Model fait donc totalement partie de la réflexion stratégique 2. A l’origine utilisé principalement par les start-up du secteur informatique en phase de création, ce terme s’est peu à peu répandu est est maintenant utilisé pour tout type d’entreprise, à tout stade de son développement.

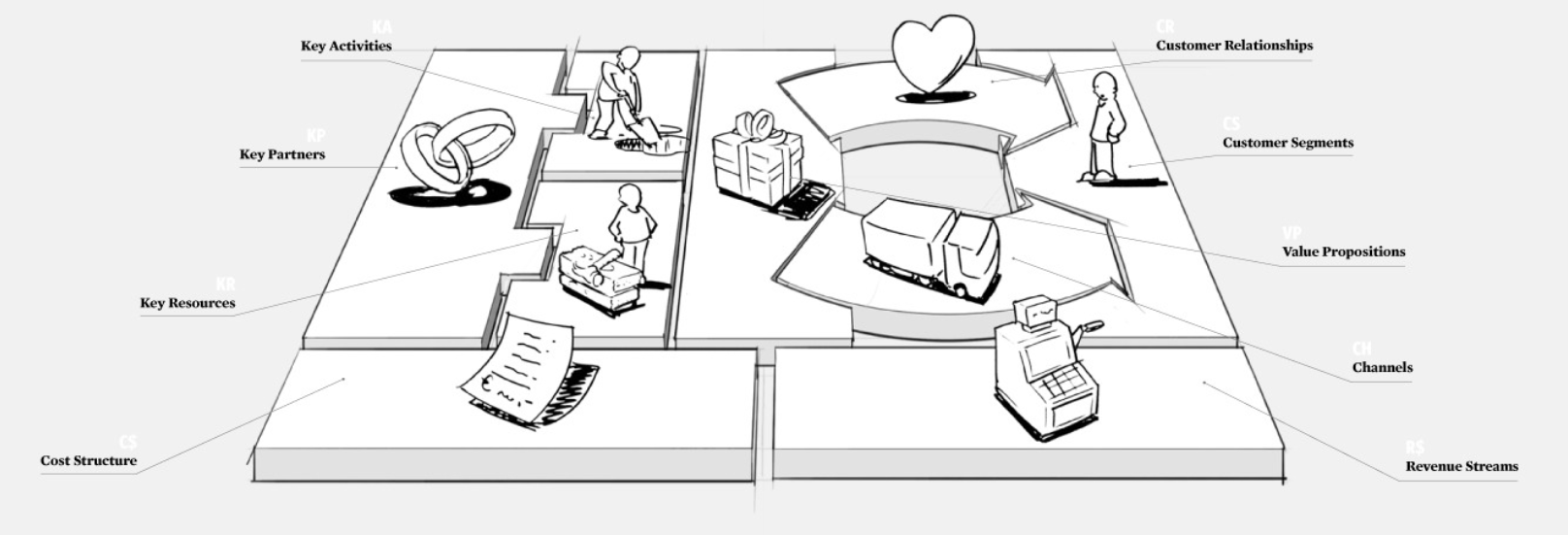

Décrire un business model selon A. Osterwalder

La façon la plus connue de décrire un Business Model est d’utiliser la modélisation proposé par A. Osterwalder, le fameux « business model canvas » 3. La réflexion peut se faire collectivement, avec post-it et paperbards, et l’ensemble des points suivants est abordé :

La proposition de valeur (biens ou services)

Les segments de clients

Les canaux d’accès aux clients

Le type de relation que l’entreprise souhaite entretenir avec ses clients

Les activités clés nécessaires à la mise en place de la proposition de valeur

Les ressources-clés indispensables au fonctionnement de l’activité : ressources physiques, humaines, financières

Les partenaires clés : fournisseurs, partenaires sur certains marchés

La structure de coûts

Les sources de revenus

L’ensemble des réflexions du groupe est reporté au fur et à mesure sur un schéma global devenu standard :

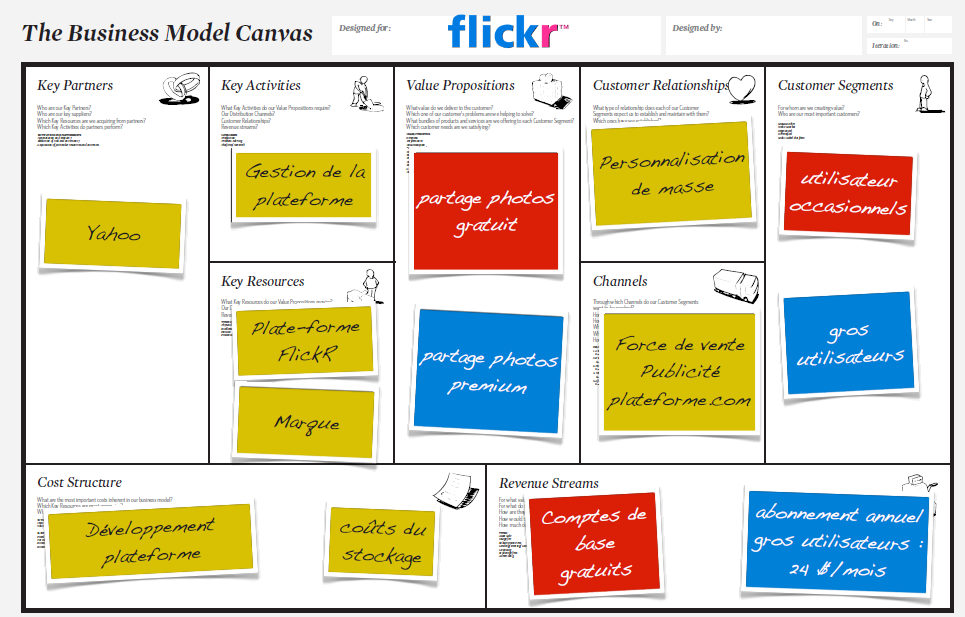

Voici l’exemple du BMC pour Flickr la célèbre plateforme de partage de photographies personnelles :

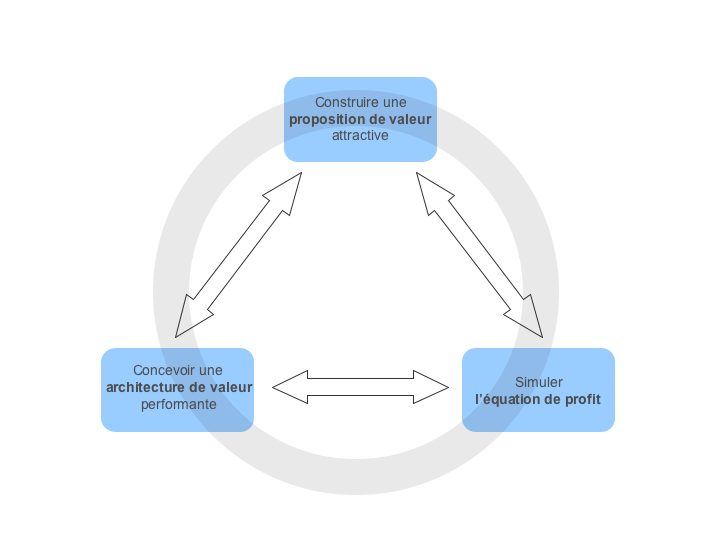

Utiliser l’approche Odyssée 3.14

L’approche de 3 auteurs / chercheurs français 4 est un peu plus « simple » dans sa présentation du business model mais redoutablement efficace. Pour ces auteurs, le business model repose sur 3 piliers :

le « quoi », ce qui est attractif pour le client dans les produits ou services proposés par l’entreprise

le « qui », le client (au sens large) auquel l’entreprise s’adresse

le prix

l’architecture de valeur : ce pilier décrit comment l’entreprise construit et délivre sa « proposition de valeur » au client (compétences, ressources, activités, …)

l’équation de profit qui décrit la rentabilité supposée de l’activité envisagée (capitaux mobilisés, chiffre d’affaire, structure de coût, …)

Il s’agit donc principalement d’une présentation différentes d’éléments déjà présents dans le modèle proposé par A. Osterwalder.

Le succès d’une entreprise peut être optimisé par l’anticipation de certains risques. L’assureur peut aider l’entrepreneur à identifier les risques liés à son activité et à passer les premières années cruciales dans le développement d’une TPE.

Lorsqu’on crée son entreprise, la priorité numéro 1 de l’entrepreneur, c’est inventer un business model, mettre au point ses produits et trouver ses premiers clients. Pourtant, le créateur d’entreprise aura également beaucoup à gagner à se tourner vers un assureur qui dispose d’offres professionnelles spécialisées car, outre les assurances obligatoires, celui-ci va pouvoir l’aider à se prémunir contre certains risques auxquels il s’expose. Des risques qui peuvent s’avérer mortels pour une jeune entreprise pour laquelle la trésorerie est une denrée rare.

Ainsi, l’assurance responsabilité civile professionnelle n’est pas obligatoire pour toutes les professions, mais elle peut rapidement devenir une bouée de sauvetage pour une petite entreprise en plein développement et notamment face aux petites erreurs de gestion qui ne manqueront pas de survenir lors de ses premiers mois d’existence. Mauvais choix de sous-traitant, mauvaise compréhension des besoins d’un client, contrat un peu trop vite signé avec un grand compte qui se montre très pointilleux… Ces événements relativement classiques de la vie d’une entreprise peuvent rapidement tourner à la catastrophe. L’assurance responsabilité civile professionnelle, c’est l’assurance vie de l’entreprise.

Trouvez une couverture responsabilité civile professionnelle vraiment adaptée à votre activité

Pour aller plus loin dans ce sens, Hiscox a notamment décliné son offre responsabilité civile professionnelle en une offre dédiée aux acteurs du high-tech. Ainsi, les professionnels de l’informatique peuvent se prémunir contre certains risques inhérents à leurs activités : prestation de services, développement de jeux vidéo, prestations d’infogérance, Web design, etc.

Autre exemple, celui des professionnels de la communication qui vont pouvoir se prémunir contre les fautes, erreurs ou omissions se produisant dans le cadre de l’exécution de leur prestation : violation de la propriété intellectuelle, violation des droits relatifs à la vie privée, ou malveillance de collaborateurs. En cas de litige, l’assureur intervient afin de désamorcer le conflit, limiter le montant du litige, accélérer le délai de traitement du sinistre et sauvegarder la réputation de l’assuré.

En outre, par le biais de son réseau de courtage et de partenaires, l’assureur spécialiste propose une assurance tous risques bureaux, qui couvre les risques liés à l’utilisation de vos bureaux : dommages aux biens, pertes financières suite à un sinistre et responsabilité civile.

La transformation digitale introduit de nouveaux risques

L’assurance est un moyen de réduire le risque et d’assurer la pérennité de votre entreprise

Bon nombre de jeunes entreprises se créent aujourd’hui sur les opportunités nées de ce que l’on appelle la transformation digitale. Nouveaux sites de e-commerce, start-up qui développent des applications mobiles, entreprises du « big data » qui analysent des données clients, ces entreprises ont bien souvent un point commun : la « data » est au cœur de leur business model. Collecter, traiter, stocker et commercialiser sous une forme ou une autre les données de leurs clients est l’essence même de plus en plus d’entreprises. Le potentiel de développement est énorme, les risques sont élevés. Une perte de données, une panne prolongée et l’existence même de l’entreprise est remise en cause. Un pirate qui s’empare d’un fichier de numéros de cartes bancaire et l’image de l’entreprise est irrémédiablement compromise. Là encore, le soutien d’un assureur tel que Hiscox et son offre Data Risks est précieuse. Outre l’audit des systèmes, l’assureur va aider le créateur d’entreprise à faire face à l’incident et à se relever rapidement.

Entrepreneurs, l’assurance n’est pas qu’une formalité ou un mal nécessaire, c’est surtout un moyen de réduire le risque et d’assurer la pérennité de votre entreprise. Pensez-y lorsque vous souscrirez votre premier contrat d’assurance professionnelle.

Le secteur, qui compte de nombreuses associations et 25.000 entreprises et franchises, commence à relever la tête après plusieurs années noires. Rachats et restructurations s’amorcent…

Soulagement chez les professionnels du service à la personne. Au terme d’une bataille ardue au Sénat, ils ont finalement réussi, fin mars, à surseoir à une nouvelle réforme prévue dans la loi sur le vieillissement dont ils ne voulaient pas : la fusion des deux régimes en vigueur dans les sociétés de services aux personnes âgées. La loi prévoyait de supprimer le régime actuel d’agrément par l’Etat, avantageux car il permet la liberté tarifaire. Ne restait alors, pour les entreprises privées, qu’une seule possibilité : obtenir, comme les nombreuses associations du secteur, une autorisation du conseil général. Un régime moins avantageux financièrement car la tarification y est administrée. Face à la bronca, un compromis – sous forme d’expérimentation – a pu être trouvé. « C’est le signe qu’une partie du gouvernement commence à comprendre que nous sommes des créateurs d’emplois et que nous rapportons plus que nous ne coûtons », assure Maxime Aiach, le patron d’Acadomia et président de la Fédération des services à la personne.

Pas question pour autant d’« abandonner le combat ». Celui que les acteurs mènent depuis quatre ans contre « l’instabilité réglementaire et fiscale » (hausse de la TVA, du forfait…) qu’ils rendent responsable d’une fuite des clients et investisseurs, alors que le secteur connaissait un véritable âge d’or. Boosté par les évolutions démographiques et les aides fiscales, les services à la personne, construits autour du triptyque « ménage, garde d’enfants, seniors », ont connu un essor fulgurant entre 2007 et 2011. Se targuant même d’avoir créé 390.000 emplois (dont en réalité de nombreuses régularisations de travail au noir). Mais la chute a été rude : en 2013 le chiffre d’affaires a baissé de 7 % (20 milliards d’euros) et 50.000 emplois a temps plein ont été détruits depuis 2010 (sur 2 millions). Le secteur associatif a dû supporter des avaries dans le versement de l’APA (allocation personnalisée d’autonomie), lié au mauvais état des finances départementales. Selon l’UNA, le réseau d’employeurs à but non lucratif, les versements de l’APA ont diminué de 2,8 % et les dépenses liées aux autres formes d’aide à domicile (aide ménagère, portage de repas…) ont reculé de 11 % en 2012. En 2013, ses services « ont perdu 42 centimes par heure soit un déficit de 7,8 millions d’euros ».

Un secteur concurrentiel

L’APA sera revalorisée début 2016. Ce ne sera sans doute pas la seule réforme à venir : jeudi dernier, à l’Assemblée nationale, lors d’un débat consacré au secteur, des parlementaires ont pointé la question du ciblage des aides : « 22 % des personnes qui déclarent des dépenses de service à domicile n’ont droit à aucun avantage fiscal », a rappelé la députée PS Martine Pinville. De son côté, la secrétaire d’Etat aux Personnes âgées, Laurence Rossignol, affirme vouloir aider la filière à se structurer, notamment s’agissant des services rendus aux plus âgés. « Les 8.000 structures à destination des personnes âgées ou handicapées sont très mal réparties sur le territoire », a-t-elle rappelé. Entre les entreprises privées et le secteur associatif, s’est implicitement noué un Yalta : aux entreprises de services à la personne les villes, aux associations, les zones rurales, plus difficiles à couvrir, moins rentables.

Convalescente, fragile, la filière est encore en pleine structuration. Mais les professionnels entrevoient des jours meilleurs. « On sent un frémissement sur le marché », assurent Maxime Aiach et Alain Bosetti, le président du Salon des services à la personne . Ce dernier tempère toutefois : « Le secteur, très concurrentiel, va se recomposer : concentrations, rivalité entre anciens et modernes, marketing à tout-va, bataille technologique… » Les grandes manœuvres s’amorcent. Sous mon toit a repris Avidom, et Orpea, qui gère des maisons de retraite, s’est emparé de deux sociétés de services, Adhap Services et Domidom. « Nous pouvons proposer un continuum de prise en charge », fait valoir Damien Cacaret, président d’Adhap Services. Le marché des seniors ouvre des perspectives : le réseau Axeo a créé un service Internet ad hoc et se rapproche de La Vitrine médicale, spécialisée dans la location-vente de matériel médical. D’autres lorgnent du côté de la domotique. La concurrence avec les particuliers employeurs (qui pèsent 70 % du chiffre d’affaires) et le travail au noir – surtout dans certains départements comme les Bouches-du-Rhône – est plus difficile à gérer. Notamment pour recruter et fidéliser une main-d’œuvre peu qualifiée, mal payée, souvent à temps partiel. La formation est alors un atout : O2 vient ainsi d’accompagner 500 salariés vers le CAP petite enfance. « Notre ambition est de faire de ces activités de vrais métiers, pas des petits boulots », explique le directeur du développement, Eric Schneider. C’est aussi une priorité pour le gouvernement, alors que 160.000 postes seront à pourvoir dans le secteur d’ici à 2022. Enfin, le secteur entretient une relation ambivalente avec les nouvelles technologies. Qu’ils utilisent de plus en plus, mais dont ils redoutent les effets. Et en particulier la concurrence des nouvelles plates-formes collaboratives montées par les géants du Net.

Moins d’indépendance et de marge de manœuvre, mais plus de sécurité en contrepartie, grâce à la solidarité d’un réseau : c’est la caractéristique d’une activité entrepreneuriale franchisée. Nécessitant des moyens financiers limités et un bon esprit commercial, la franchise séduit. En France, le nombre de franchisés a plus que doublé depuis 1993, atteignant les 65000, pour un chiffre d’affaires de 47,40 milliards d’euros en 2013.

Le modèle de la franchise toujours d’actualité

La crise ? Connaît pas. Après un repli en 2013, les créations d’entreprise en France sont reparties à la hausse dans la plupart des secteurs d’activité l’an dernier. Le commerce et les services aux entreprises représentent à eux seuls près de la moitié du total. Plus de la moitié passent le cap de la troisième année. Les réseaux de franchise y obtiennent les meilleurs taux de réussite. Le salon Franchise expo, qui se tient à Paris du 22 au 25 mars, sera consacré à ce mode de création accompagnée qui multiplie ses adeptes.

La franchise est souvent utilisée dans la grande distribution et dans la restauration rapide. C’est un contrat qui lie une société, le franchiseur, à un entrepreneur, le franchisé ; un échange par lequel le franchisé peut commercialiser des produits ou des services déterminés du franchiseur, en échange d’une compensation directe ou indirecte. Pour être valide, l’accord inclut au minimum :

• l’utilisation d’une enseigne ou d’un nom communs aux deux parties pour la présentation des locaux et/ou des moyens de transport ;

• la communication par le franchiseur d’un savoir-faire ;

• la fourniture continue d’une assistance commerciale.

Parmi les secteurs dynamiques figurent les intermédiations franchisées pour la vente d’automobiles ou le courtage de crédits.

Franchises en vogue : distribution automobile et courtage de crédit

La mise en relation entre vendeurs et acheteurs automobiles, en neuf ou occasion, s’est grandement développée depuis 2004, passant d’un seul réseau à une quinzaine aujourd’hui. Plusieurs enseignes de franchise ont ainsi fleuri autour de l’Agence Automobilière…. Avantage de cette activité, un faible besoin en capitaux : l’investissement initial exigé pour accéder à ces enseignes se situe en moyenne autour des 10 000 euros d’apport personnel (JDN).

Autre activité en croissance, celle des courtiers en crédits, qui vendent leur expertise pour faire jouer la concurrence entre les organismes bancaires. Le syndicat national de la profession déclare assurer un tiers de la distribution des 157 milliards d’euros de crédit annuels du marché français. Il anticipe un doublement des parts de marché dans les cinq ans à venir. Outre les pionniers du secteur, Meilleurtaux.com et Credipro, plusieurs réseaux solides existent. Leur expansion s’appuie en particulier sur le développement des franchises.

Une solution anti-chomage ? Devenir franchisé sans apport personnel. En effet, le marché de l’emploi est actuellement au point mort, alors pourquoi continuer à attendre alors que rien ne vient. Prendre les choses en main et devenir le seul maître de son destin, voilà un véritable objectif. Sauf que quand on veut monter sa boîte, on ne sait pas toujours comment se lancer. La franchise est une bonne solution pour démarrer sa première entreprise, parce que le lancement est « pré mâché ». L’alternative est d’autant plus alléchante qu’il existe un tas d’aides pour le financement, permettant même d’ouvrir un commerce sans apport. Que demander de plus ?

Le guide de Pole Emploi sur la franchise

Celui qui a décidé d’ouvrir une franchise en étant chômeur ne doit pas le faire sans l’aide de Pole Emploi, qui met à sa disposition des financements et des aides à la création. Mais l’organisme va plus loin. Son guide permet ainsi d’avoir une vision globale des démarches à accomplir pour tendre vers la réussite. Et les secteurs concernés sont nombreux : l’alimentation, les services, la vente, l’automobile, l’immobilier, la restauration…

Commencez par comprendre ce qu’est une franchise : le droit de vendre le produit d’un autre, ou de le mettre en avant de la même façon, en profitant de son nom et de son réseau, contre rémunération. Cela implique des droits mais aussi des devoirs.

Sauter dans le grand bain

Pour un demandeur d’emploi qui se lance, c’est avant tout des économies de temps passé à lancer un concept qui ne fonctionnera peut-être pas. Dans notre cas, l’idée a déjà fait ses preuves, il faut juste tout mettre en oeuvre pour la dupliquer correctement. Vous serez aidé pour cela par la marque, qui vous formera pour vous rendre le plus performant possible. N’oubliez quand même pas que vous êtes indépendant et que ce titre, devenir entrepreneur reste quand même un risque, surtout qu’on n’y demande pas d’expérience particulière. Donc pas d’emballement. Prenez le temps de monter votre projet.

Les étapes à respecter : choisir ce qui vous convient

Comme le dit l’adage, step by step. Vous n’en restez pas moins créateur d’entreprise donc il faut faire les choses dans l’ordre et dans les règles. Commencez par vous demander ce qui est fait pour vous, et pourquoi vous voulez devenir entrepreneur. Avez vous les qualités nécessaires ? Quels sont vos points forts et vos points faibles, quelles sont vos compétences. Prenez conscience des bouleversements que cela occasionnera dans votre vite. Votre famille est-elle prête à vous voir peu à la maison ? Il faut que les membres de votre foyer vous soutienne, donc ne rien faire sans leur approbation.

L’argent maintenant. Même s’il est possible de se lancer sans apport, c’est quand même plus facile avec une petite somme de côté. Certaines franchises ne sont pas données. Les droits d’entrée peuvent être importants. Les moins fortunés peuvent pencher pour celles qui demandent le moins d’investissement financier. Pour cela, la taille et l’emplacement du local est un facteur déterminant.

En résumé

Le choix du secteur doit donc être en adéquation avec vos possibilités

matérielles et personnelles.

Trouver la bonne franchise

Cela n’a rien d’évident. Il faut commencer par déterminer le secteur d’activité, puis sélectionner quelques marques. Ensuite, prenez le maximum de renseignements même si cela prend du temps. Une fois le choix effectué, vient le moment de la prise de contact et de l’étude complète du dossier. Des informations précontractuelles complètes sont disponibles chez tous les franchiseurs. Lisez les entre les lignes pour ne rien laisser passer.

Si vous êtes déjà arrivé là, vous avez fait un grand pas, mais pas suffisant, puisqu’il va falloir maintenant un business plan qui tienne la route avec un plan de trésorerie sur 3 ans. Ce sont des projections que vous demanderont les banques et vos éventuels partenaires, raison pour laquelle elles doivent s’approcher au plus près de la réalité. A faire avec l’aide d’un expert-comptable. Vous y ajouterez une étude de marché complète. Avec tout cela en poche, choisissez d’exercer en EURL ou avec un autre statut juridique et signez votre premier contrat comme franchisé ! On vous demandera sûrement une partie de l’argent de suite, donc assurez vous d’avoir complété le financement de votre projet.

Les aides au financement d’une franchise

Ce n’est pas parce qu’on a des velléités à se lancer qu’on en a forcément les moyens. Mais le manque d’argent ne doit pas vous décourager. Il y a des aides pour les entrepreneurs, pas trop difficiles à obtenir à condition que le projet tienne la route.

Commencez donc par contacter Oséo, qui dispense des prêts à la création d’entreprise, sur dossier, et pour un montant de 7000 euros. Pour en faire la demande, il faut déjà être immatriculé. Les chômeurs peuvent avoir droit au NACRE, qui est un accompagnement financier au démarrage. Il s’agit d’un prêt à taux zéro, jusqu’à 10 000 euros, qui se substitue au dispositif EDEN qui était à l’époque une subvention. NACRE ne s’obtient que si un prêt bancaire du même montant (au moins) a déjà été décroché, ce qui est le signe de l’intérêt porté à votre dossier. Pour les femmes entrepreneurs, un fonds de garantie spécial leur est dédié, pour 5000 euros par projet. Enfin, l’ADIE dispense des micro crédits pour les exclus du système bancaire classique + des prêts d’honneurs pour les entrepreneurs qui ont besoin de plus grosse sommes. Enfin, pour tous, existe France Initiative réseau qui apporte des financements remboursables tournant autour de 8000 euros.

Le PCE de la BPI

Il fait partie des aides financières pour les chômeurs qui veulent se lancer en franchise, et va de 2 à 7000 euros. Cette somme vient compléter ce que peut mettre à disposition la banque. Toutes les entreprises peuvent en faire la demande, sauf celles relevant du système agricole, de la médiation et de la location financière.

NACRE : de sans emploi à entrepreneur

Etre demandeur d’emploi, c’est l’occasion de mettre le système à contribution pour réaliser son rêve : devenir chef d’entreprise. Le dispositif NACRE permet aux chômeurs de se lancer. Si l’accompagnement est financier dans un premier temps, il s’inscrit aussi dans la durée, pour une création et une reprise. Contrairement aux idées reçues, c’est souvent le montage qui pose problème; et un petit coup de main n’est pas de trop, surtout qu’ici, il dure 3 ans, les années nécessaires pour atteindre la pérennité. Etre accompagné de la sorte permettra aussi d’obtenir un crédit bancaire avec plus de facilités.

Fond de Garantie à l’Initiative des Femmes (FGIF)

Il ne concerne pas tout le monde, mais à leur décharge, les femmes évoluent dans une société machiste et ont un peu plus de mal à trouver les financements nécessaires, d’où la création de ce fonds qui se porte caution à hauteur de la moitié du prêt bancaire. Les risques sont ainsi limités (pas de garanties personnelles à donner). Seules les entreprises de – de 5 ans sont concernées.

L’ADIE avec les micro-franchises

L’association prend de plus en plus de place dans l’activité économique en France, notamment grâce à son implication dans la micro franchise solidaire, qui permet à chacun de créer son emploi en créant une activité qui a déjà fait ses preuves avec d’autres. Ce concept permet de se réinsérer tout en devenant l’acteur de sa vie professionnelle. L’association accompagne le créateur avec des petits prêts, mais aussi des formations. Ces filières d’entreprises clés en main sont limités à quelques secteurs qui ne nécessitent pas de compétences particulières : devenir chauffeur de voiture sans en avoir une, faire des petits travaux, de jardinage ou de couture, livrer des colis, ouvrir son food truck.

L’aide des banques

Certaines sont plus actives que d’autres quand il s’agit de faire un prêt à une personne souhaitant ouvrir une franchise. La Banque Populaire par exemple y a même adjoint un onglet spécialisé sur son site Internet, la BNP à un service spécial qui s’occupe de ces derniers, la Caisse d’Epargne est très impliquée dans la création d’entreprise, le LCL également ainsi qu’HSBC. A voir aussi : les aides solidaires du Crédit Mutuel.

Tout cela pour dire que ce n’est pas parce qu’on est chômeur qu’on ne peut pas monter sa boîte. Il y a des moyens pour le faire, à chacun de savoir en profiter. Un conseil : avant d’aller frapper aux portes, travailler votre projet pro à fonds.

Convaincre une enseigne ne dépend pas seulement de l’apport financier. Votre profil doit plaire pour qu’elle s’engage avec vous.

Souvent assimilé au mariage, le contrat de franchise réunit deux parties, le franchisé et le franchiseur, qui se sont mutuellement choisis. Aussi, lorsque votre choix s’arrête sur une enseigne, tout un processus de sélection commence au cours duquel le candidat et l’enseigne pourront se désengager à tout moment. Le but pour la marque : garantir le bon choix en intégrant tel candidat à la franchise plutôt qu’un autre. D’autant que la concurrence s’avère parfois rude, certaines enseignes à succès recevant plusieurs centaines de candidatures chaque semaine.

Préparer pour mieux séduire

Comme lors d’un entretien d’embauche, une préparation est nécessaire avant de se présenter devant le franchiseur. Non seulement vous devrez être renseigné sur l’enseigne, son concept, et son secteur d’activité mais aussi sur vous-même. La décision d’entreprendre, tant en franchise qu’en indépendant, doit être mûrement réfléchie, l’incertitude étant un risque d’échec. Aussi, listez vos motivations afin de les présenter à la tête de réseau lorsque vous la rencontrerez.

« Un franchiseur cherchera toujours à connaître les raisons pour lesquelles un porteur de projet souhaite le rejoindre », confirme Théodore Gitakos, président d’Epac International, cabinet spécialisé dans le conseil et le développement en franchise. Et d’ajouter : « Il souhaitera également savoir quelles sont vos compétences, votre parcours et, bien évidemment, votre capacité d’investissement. »

La première rencontre est en générale l’occasion pour le franchiseur de déterminer rapidement si votre candidature dispose d’un potentiel intéressant et est susceptible d’aboutir à l’ouverture d’un point de vente. « Plus le candidat aura préparé des éléments, plus il marquera des points », insiste Théodore Gitakos.

Mais pas seulement. La relation unissant un franchisé et un franchiseur s’étendant sur plusieurs années, il importe que le courant passe. Beaucoup de développeurs se basent fortement sur le « feeling » qu’ils ressentent envers un porteur de projet plutôt qu’un autre. L’enjeu : faire confiance au candidat et à sa capacité à développer l’enseigne en respectant ses codes, sans dénaturer son image de marque.

Le salon, un lieu privilégié

Pour cette raison, la rencontre physique a des accents plus amicaux qu’un contact par téléphone ou l’envoi d’une candidature par mail. Ainsi, n’hésitez pas à vous rendre sur des salons régionaux ou nationaux spécialisés dans le recrutement de futurs franchisés. Il en existe plusieurs tout au long de l’année, le plus important se tenant à Paris. Disponibles car présents spécifiquement pour recruter de nouveaux contacts, les franchiseurs pourront vous accorder plusieurs minutes pour échanger quant à votre projet. D’une pierre plusieurs coups, vous pourrez surtout rencontrer plusieurs enseignes, les confronter et vous faire un avis plus tranché.

Etre séduit en retour

Car pour séduire tout à fait une enseigne, votre choix doit être infaillible. Rejoindre un réseau, c’est en épouser les règles de fonctionnement, les méthodes et les valeurs. En effet, la franchise repose sur le transfert d’un savoir-faire précis d’un franchiseur à un franchisé, dont la mission est de le retranscrire sans déroger aux cadres posés par la marque. Si le franchisé reste un commerçant indépendant, son affaire doit se conformer aux recommandations de l’enseigne. D’où l’importance de choisir une franchise avec minutie.

« Le porteur de projet doit commencer par choisir un secteur d’activité avant de se concentrer sur un réseau en particulier », recommande le dirigeant d’Epac International. Le marché est-il jeune ou mature ? En hausse ou en recul ? Ai-je une appétence pour ce domaine ? Autant de questions auxquelles devra répondre le futur entrepreneur avant d’initier toute démarche, et qui l’aideront à constituer un projet solide et persuasif.

La couleur a un impact sur la perception et l’efficacité des campagnes d’emailing. On peut d’ailleurs parler dans ce cas de psychologie des couleurs, compte tenu de leurs effets sur le taux de délivrabilité et plus globalement sur le destinataire.

Il y a quelques semaines, une amie travaillant dans un grand groupe de publication m’a demandé si j’avais des études à lui fournir pour appuyer les arguments qu’elle défendait auprès d’un client. Celui-ci souhaitait utiliser un arrière-plan noir pour sa campagne d’email. Malheureusement, je n’avais rien de concret à lui présenter mais, en me mettant à la place du destinataire, j’en ai déduis que je n’apprécierais pas recevoir un email semblant sortir tout droit des années 1990.

Effet de mode ou pas, il n’empêche que la couleur a un impact sur la perception et l’efficacité des campagnes d’emailing. On peut d’ailleurs parler dans ce cas de psychologie des couleurs, compte tenu de leurs effets sur le taux de délivrabilité et plus globalement sur le destinataire.

Les propriétés psychologiques des couleurs

Nous savons tous que les couleurs ont des effets différents sur nos humeurs. Les marketeurs l’ont bien compris et utilisent ce principe dans toutes leurs campagnes depuis que la profession existe. Pensez à la façon dont on décrit les émotions grâce à des couleurs : avoir le blues, voir rouge, vert de jalousie, etc.

Dans un article de Leslie Harrington publié il y a quelques années sur le Huffington Post, le directeur général de la Color Association of The United States expliquait : «Nous réagissons sur de nombreux niveaux d’association vis-à-vis des couleurs. Les niveaux sociaux et culturels ainsi que les relations personnelles avec des couleurs particulières ont également une influence. Les réactions aux couleurs sont également naturelles. Par exemple, lorsque l’on regarde du rouge, notre rythme cardiaque s’accélère. C’est une couleur stimulante. Cela remonte à l’époque où nous vivions dans des cavernes et où la couleur rouge du feu était associée au danger, à l’alarme.»

Selon ce principe, j’ai recherché les sentiments généralement associés à 7 des principales couleurs utilisées en marketing :

1) Rouge – Énergie – Stimule l’énergie et augmente l’adrénaline. Il est considéré comme une couleur énergétique, à utiliser dans les pièces où la productivité est requise, comme les bureaux à domicile. On associe également cette couleur à la passion. Nous réagirions ainsi à cause de nos ancêtres les singes : les chimpanzés et babouins mâles sont attirés par les femelles dont les rougeurs sont causées par l’ovulation, interprétées comme un signal sexuel.

2) Orange – Fun – Représente la chaleur et la joie et apporte optimisme et confiance. Associé aux journées ensoleillées et à la lumière vive, l’orange apporte une vision positive de la vie et incarne la bonne santé tout en étant stimulant.

3) Jaune – Optimisme – Le jaune est joyeux, inspirant et enjoué. C’est également la couleur la plus lumineuse. Utilisée dans un contexte physique (plutôt que psychologique), elle peut abîmer les yeux, procurant un sentiment de colère et de frustration. Pas étonnant que toutes les voitures essaient de me rouler dessus lorsque je porte mon maillot jaune quand je fais du vélo !

4) Bleu – Confiance – Le bleu est la couleur de l’honnêteté, de la loyauté et de la confiance. Couleur préférée des hommes, le bleu est une couleur calme aux vertus apaisantes. C’est peut-être l’une des raisons pour lesquelles les médecins et les infirmières portent du bleu et du vert, surtout lorsqu’on considère qu’ils se trouvent à l’opposé du rouge dans le spectre des couleurs.

5) Vert – Croissance – En raison de son association à la nature, le vert incarne la croissance et la quiétude. Se trouvant au cœur du spectre des couleurs, il est considéré comme la couleur de l’équilibre. Le vert a tendance à rassurer. En revanche, de nos jours, il est de plus en plus associé au dollar, le billet vert, et donc à l’argent.

6) Blanc – Neutre – Le blanc est associé à la stérilité et à la propreté. En raison des représentations de figures religieuses blanches et pures, cette nuance symbolise également la sainteté et la bonté. Le blanc ne transmettant pas de stimulation à nos sens, une utilisation excessive peut paraître froide et ennuyeuse.

7) Noir – Mystère – Mis à part ses connotations négatives telles que le « mal » (en opposition au blanc), la mort et la pénombre, le noir peut être vu comme une couleur mystérieuse, cachée du monde. C’est pourquoi je ne portais que du noir à l’âge de 18 ans. En psychologie des couleurs, le noir représente le pouvoir et le contrôle. Selon Judy Scott-Kemmis, « Ceux qui aiment le noir peuvent être conventionnels, conservateurs et sérieux, ou ils peuvent se voir comme des personnes sophistiquées et pleines de dignité. » En prenant tout ceci en considération, le noir peut être une nuance valorisante, si elle est utilisée comme il faut, et pour le bon public.

Appliquer la couleur dans l’email

Ceci étant dit, quels enseignements en tirer lors de la conception de vos campagnes ?

Gardez votre produit à l’esprit

En envisageant l’utilisation de certaines couleurs dans les campagnes d’email, on doit d’abord considérer son association avec la marque. L’objectif principal est de conserver l’intégrité de la marque. Ce n’est qu’ensuite que le message et l’ambiance pourront être abordés.

Une récente recherche intitulée « Impact of Color in Marketing » (l’impact des couleurs dans le marketing) a montré que 90 % des décisions prises sur certains produits peuvent être uniquement basée sur la couleur.

Vous pouvez également choisir la couleur de votre email en vous basant sur le genre des destinataires. La psychologie des couleurs intègre clairement ce paramètre et certaines couleurs ne sont pas perçues et ressenties de la même manière par les hommes ou par les femmes, comme l’a récemment révélé KISSmetrics.

Après avoir réfléchi au public visé, vous devez penser à la conversion. Quelles couleurs pousseront votre audience à cliquer sur vos call-to-action ? Nous vous recommandons d’effectuer un test A/B (ou A/X) car différentes approches peuvent fonctionner différemment pour chaque campagne.

En prenant en compte ce que nous avons appris jusqu’ici à propos de ces deux couleurs, et en les plaçant dans un contexte moderne tel que la conduite, où le vert signifie «Go» et le rouge «Stop» ; lequel de ces boutons aurait le taux de conversion le plus élevé selon vous ?

A priori, le vert. Or, le bouton rouge a surpassé le vert de 21 % ! Surprenant, n’est-ce pas ? La couleur à utiliser pour un call-to-action est un vieux débat byzantin qui ne se sera jamais vraiment clos.

La leçon à en tirer est cependant claire : peu importe les recherches préalables, les campagnes doivent toujours être testées en amont de leur déploiement. Chaque client est différent et il peut réagir différemment à chaque couleur selon diverses raisons telles que son humeur, le lieu où il se trouve, l’appareil qu’il utilise,l’association des couleurs et plus encore.

L’impact de la délivrabilité des emails avec différentes couleurs

Comme vous le savez déjà, il existe de nombreuses expressions que les FAI n’apprécient pas vraiment. Si ces mots sont utilisés dans vos emails, ils se retrouveront très certainement dans le dossier des Spams. Ce sont des mots connotés spam.

Mais il vous faudra également prendre en considération le ratio texte/image (on utilise généralement 25 % d’image et 75 % de texte), le formatage et la couleur.

Malheureusement, les FAI ne révèlent pas exactement quels paramètres précis sont pris en compte par les filtres anti-spam, mais grâce à un effort de recherche collectif pour découvrir quels mots déclenchent l’alerte au spam et quel ratio utiliser, on a pucomprendre qu’une utilisation excessive du rouge comme couleur de police de caractères est l’un des meilleurs moyens d’être considéré comme spam.

Le rouge est une couleur vive, et son utilisation excessive dans le texte ou l’arrière-plan signifie généralement que l’on veut à tout prix capter l’attention des utilisateurs. Le même principe s’applique aux MAJUSCULES, aux textes de grande taille et aux symboles tels que le point d’exclamation ou le signe du dollar.

La plupart des filtres anti-spam fonctionnent sur un système de points. Chaque élément mentionné ci-dessus se voit attribuer un certain nombre de points. Plus votre total de points sera élevé, plus forte sera la probabilité que vos emails se retrouvent dans le dossier des spams.

En résumé

La psychologie des couleurs dans l’email marketing peut être abordée sous différents angles. La prochaine fois que vous concevrez vos campagnes d’emails, gardez ceci à l’esprit :

L’association de couleurs entre le texte, les images et l’arrière-plan est-elle en accord avec la marque ?

Les couleurs utilisées ne sont-elles pas trop vives ?

Les couleurs suscitant la conversion de call-to-action ont-elles été prises en compte ?

Quelle impression ce message et ce choix de couleurs donnent-ils ?

Mais surtout et avant tout, on ne le répètera jamais assez : «Faites des tests A/B. Faites des tests A/B. Faites des tests A/B. Faites des tests A/B.»

Souvent démuni lorsqu’il doit réaliser son étude de marché, le créateur d’entreprise est pourtant dans l’obligation de la constituer de façon complète et convaincante s’il souhaite concrétiser son projet. Si les entrepreneurs éludent souvent cette étape, cela s’explique par leur difficulté à structurer leur propos. Identifier les objectifs de ce document, sa teneur et les conditions effectives permettant sa réalisation est indispensable.

« L’étude de marché a pour objectif de cerner avec précision l’organisation du secteur économique au sein duquel la nouvelle entreprise va s’insérer et la place qu’elle [compte y prendre] », d’après la définition du « Guide du routard du créateur et du repreneur d’entreprise ». En d’autres termes, l’entrepreneur doit analyser l’état du marché dans lequel il souhaite implanter son entreprise et estimer la part qu’il pourra capter. Document clé du business plan, l’étude s’articule autour de différents critères d’analyse : produits vendus, zone de chalandise potentielle ou encore recensement de la concurrence. Dans le cas d’une implantation en franchise, « la loi Doubinoblige toute tête de réseau à délivrer une information précontractuelle, comprise au sein du DIP, où est détaillé l’état local », indique Charlotte Boisson, directrice du développement à l’agence de géomarketing Territoires et Marketing. « Il s’agit d’une photographie à date d’un certain nombre d’indicateurs sur la zone : concurrence, profil démographique des salariés, des résidents, du développement… Bref tout ce qui peut être facteur d’attractivité. Mais ce n’est pas une analyse du projet au sein de cette zone. Lefranchiseur peut néanmoins indiquer au candidat le process d’une étude de marché dans le DIP. » A la lumière de ces premières données, tout le travail restant à effectuer incombe au franchisé. Mesurer la part de marché à atteindre, définir les leviers à actionner, les moyens à déployer,… Autant de prérequis nécessaires à la construction de l’étude. Cette tâche s’avère en définitive plus fastidieuse que complexe, tant elle requiert davantage de bon sens que de connaissances pointues en économie.

Règle n°1 : S’appuyer sur des chiffres

De façon générale, les sacro-saints chiffres tiennent évidemment une place à part entière dans l’étude de marché. Tant en quantité qu’en qualité, ils permettent une approche plus pragmatique de la réalité du terrain et de se plonger dans la dimension la plus concrète du projet. La solidité du document sera d’ailleurs décisive au moment de convaincre les futurs partenaires de l’entreprise comme les organismes financiers et les fournisseurs. Il est donc primordial de mettre en avant le travail abattu et les démarches effectuées pour l’établir auprès des différents interlocuteurs et ainsi les persuader de la solidité du projet.

Règle n°2 : Définir l’offre

Quatre étapes sont nécessaires à cette tâche. Tout d’abord, il s’agit d’établir une liste exhaustive énumérant les produits ou services qui seront au cœur du commerce. Ensuite, il faut rechercher les produits analogues existants sur le marché. Pour cela, étudier les différents leviers de communication employés par les enseignes rivales : catalogues papier et web, se déplacer sur les salons spécialisés quand cela est possible, encarts publicitaires dans la presse locale et spécialisée notamment, etc. Puis, déterminer lesbesoins réels de la demande, aussi bien ceux auxquels le marché répond que ceux auxquels la réponse demeure partielle. Surtout, se poser la question « Y a-t-il de la place pour un nouvel acteur ? ». Enfin, calculer un premier seuil de rentabilité en envisageant une politique tarifaire en accord avec les conditions d’exploitation et l’exigence de rentabilité du projet. La conjoncture économique du secteur apparaît à plus d’un titre comme un axe d’analyse incontournable.

Règle n°3 : Cibler et évaluer la clientèle potentielle

Cette phase s’articule également autour de quatre mouvements. Dans un premier temps, identifier dans le détail le cœur de cible. Plus la précision sera de rigueur, plus l’étude de marché sera pertinente. Ne pas hésiter à examiner la démographie de la zone de chalandise : âge, catégorie socio-professionnelle, sexe, etc. Dans un deuxième temps vient le moment del’examen des attentes de la clientèle, c’est-à-dire « quel marché est encore inexploité ou sous-exploité ? ». Dans cette perspective, une approche directe doit être privilégiée : campagne e-mailing, rencontres avec des acteurs locaux, interviews (d’où l’importance de bien connaître sa zone d’implantation et de disposer d’un certain carnet d’adresses). Dans un troisième temps, évaluer la taille de la zone de chalandise et la clientèle cible. « De nombreux organismes disposent de données chiffrées pouvant renseigner le porteur de projet, rappelle Charlotte Boisson. Les Chambres de commerce et d’industrie ou les chambres de métiers ont des interlocuteurs qui peuvent fournir des documents d’étude. » En dernier ressort, l’entrepreneur devra apprécier le taux de pénétration* qu’il ambitionne.

Règle n°4 : Analyser la concurrence

Qui dit implantation dit concurrence. De fait, les futurs concurrents se positionnent soit sur le même segment de marché, soit sur un segment complémentaire en rapport direct avec l’activité de l’entreprise en puissance. Il s’agit donc de recenser les différents acteurs présents dans la même zone géographique et d’évaluer leur poids. Une tâche à géométrie variable puisque la zone de chalandise diffère selon le secteur à implanter. « Travailler dans la restauration rapide où le marché est défini par un périmètre restreint (la clientèle doit se situer à 5 minutes à pied) et dans une agence de services à la personne, où le client ne se rend qu’une seule fois, ne répond pas à la même problématique d’emplacement », signale Charlotte Boisson. Dans cette optique, consulter les annuaires généraux ou spécialisés puis se rendre dans des organismes consulaires, qui tiennent à jour des documents détaillés sur les entreprises inscrites dans leurs registres, est conseillé. S’établir près d’une enseigne locomotive peut aussi se révéler intéressant, notamment en termes de trafic.

« Si il y avait une règle d’or dans la réalisation d’une étude de marché, c’est qu’on ne peut pas étudier un projet sans se déplacer sur site. Cela représente 50 % du travail », tranche la spécialiste en géomarkting. Il ne faut donc pas oublier cette composante. Enfin, tout entrepreneur en franchise doit obtenir les comptes des acteurs en présence. Le candidat peut retrouver certaines données sur le site société.com mais avant tout dans les greffes de tribunaux de commerce. Toute entreprise a en effet obligation de transmettre ses comptes aux pouvoirs publics. Ces documents sont communiqués à tout anonyme qui en fait la demande, moyennant une somme minime.

*Taux de pénétration : rapport entre le nombre d’utilisateurs d’un produit et la population cible tout entière.

La réussite d’une cession se joue en sept étapes, de la préparation psychologique à l’investissement des capitaux résultant de la cession, en passant par la préparation de l’entreprise

La cession et transmission d’entreprise est aujourd’hui en France un enjeu majeur tant pour l’économie du pays que pour l’emploi. Or, chaque année, des milliers d’entreprises disparaissent faute de repreneurs. Simultanément, des milliers de repreneurs « déclarés » ou qui pourraient trouver leur plein épanouissement dans cette voie cherchent à entrer en contact avec l’entreprise de leur rêve. Bien évidemment, le premier obstacle à la cession d’entreprise réside dans la difficulté de cette mise en relation et différentes instances publiques ou cabinets se chargent de le surmonter. Notre métier d’expert en transmission d’entreprise, quant à lui, consiste à valider, mettre en œuvre et sécuriser juridiquement l’opération de cession.

Nous préconisons aux chefs d’entreprise une démarche logique en 7 points, fondée essentiellement sur notre expérience du traitement de ce type de dossiers et des principaux risques d’échecs :

1) Se préparer psychologiquement

2) Préparer son entreprise en optimisant ses résultats, la toilettant juridiquement et en la faisant auditer

3) La mettre en vente

4) Assister le repreneur dans la définition de son mode de financement et de son business plan

5) Rédiger les actes

6) Optimiser fiscalement (plus value et droits de succession) les capitaux résultant de la cession

7) Les réinvestir dans le cadre d’une stratégie patrimoniale globale

1) Préparation psychologique du dirigeant d’entreprise

Cette première étape dans la préparation à la transmission d’entreprise consiste, pour le dirigeant d’entreprise, à prendre le temps de méditer sur les conséquences juridiques, fiscales, sociales, économiques ainsi qu’humains d’un tel acte. Transmettre une entreprise, en effet, est une étape longue et délicate d’autant plus que pour le dirigeant d’entreprise, le plus souvent fondateur de l’entreprise, cette dernière représente une forte valeur affective. Cette décision doit être prise suffisamment tôt de manière à mener à bien la reprise sans aucune difficulté. L’idéal est de s’y prendre au moins 2 à 3 ans avant le passage à l’acte. Intégrer la notion de transmission- cession d’entreprise dans sa réflexion c’est non seulement assurer la pérennité de son entreprise ainsi que le maintien de l’emploi mais c’est également assurer son avenir personnel « post cession-transmission ». Souvent, le produit de la vente de l’entreprise va constituer notamment pour son fondateur un complément de revenus aux pensions de retraite tout à fait essentiel. Une fois cette première étape franchie, va se poser de façon cruciale le choix de l’interlocuteur fiable et compétent pour vous assister et vous mener à bon port sans embûche. Cet interlocuteur doit être un expert spécialisé rompu à l’exercice du management et au carrefour de plusieurs types de compétences ; il doit parfaitement maîtriser le Droit, la comptabilité voir l’analyse financière, avoir un carnet d’adresses conséquent et être un professionnel de la négociation.

2) Préparation de l’entreprise : audit et recherche d’optimisation de sa valeur –

L’audit : Il s’agit d’une étape essentielle à la transmission : son évaluation. Or, il existe autant de modes d’évaluation que de spécialistes de cette question. Un bon nombre de facteurs concourent à sa valeur et à la détermination exacte de son prix de vente. Parmi les méthodes existantes, on peut notamment retenir : – l’évaluation par l’actif net corrigé, – l’évaluation par un multiple de résultat, – l’évaluation par les flux de trésorerie prévisionnels. – Recherche d’optimisation de la valeur : Pour faire simple, pour qu’une entreprise intéresse un repreneur, elle doit être avant tout viable et donc le plus profitable. Or, la pression exercée par les charges sociales sur les bénéfices des entreprises en France grève de façon considérable la rentabilité du poste du dirigeant et réduit d’autant plus son attractivité car le regard du repreneur (ainsi que son banquier) va immédiatement se porter sur le montant du salaire net versé au dirigeant qu’il peut devenir. Notre cabinet d’expert en transmission d’entreprises’est donc interrogé sur la possibilité d’agir sur le volume des charges sociales. Il existe un moyen parfaitement légal d’agir sur ce point : le transfert de statut social du dirigeant (et de sa force de vente) permet de réduire le taux de charges sociales de 60% à 20%, tout en maintenant la couverture sociale octroyée par la sécurité sociale. Ainsi, par exemple, pour un salaire représentant pour une société un « coût global entreprise » (CGE) de 136 000 euros, l’économie de charges sociales s’élèverait annuellement à 26 900 euros. Cette augmentation mécanique de la rentabilité du poste de dirigeant va se répercuter tout aussi mécaniquement sur la valorisation de l’entreprise et la rendre beaucoup plus attrayante pour un repreneur ou un investisseur. Grâce à l’économie de charges sociales réalisée, non seulement sur le poste du dirigeant mais également sur celui des associés, collaborateurs privilégiés, force de vente etc.., le repreneur disposera de nouvelles ressources financières qui supprimeront la problématique liée au financement de la reprise. En outre, cette opération d’optimisation sociale va donner lieu au toilettage juridique de l’entreprise voire à la réorganisation de son management afin d’optimiser le calcul des cash-flow futurs, argument essentiel pour sa cession.

3) Mettre en vente l’entreprise

Le bon moment c’est souvent l’approche de l’age de 55 ans à 58 ans par le créateur de l’entreprise ; néanmoins, rien n’interdit d’anticiper ce moment. Celle-ci est à l’apogée des ses résultats, le dirigeant est en pleine possession de ses moyens. C’est souvent le « bon moment ». Il est constaté statistiquement que les résultats de l’entreprise décroissent avec le temps, une fois passé ce cap. Le carnet d’adresses de votre Conseil sera aussi un outil précieux. Obtenez de lui qu’il rencontre les acheteurs potentiels afin de « filtrer » et de sélectionner les candidats les plus sérieux.

4) Assister le repreneur dans la définition de son mode de financement et de son business plan

Là encore, l’expérience démontre, surtout lorsque le repreneur est une personne physique, l’importance pour le cédant (et son Conseil) d’assister activement cette personne dans sa recherche de financement. Les banquiers sont souvent frileux, surtout dans certains secteurs économiques, et vous aurez besoin d’aider le repreneur à bien vendre son projet via un business plan intelligent et « normé ». Evidemment, être racheté par une autre société facilite beaucoup les choses à ce niveau et peut représenter un critère de sélection. L’expérience et le savoir-faire d’un expert spécialisé dans la transmission d’entreprise pourra être apprécié lorsqu’il s’agira d’élaborer un montage permettant d’optimiser, notamment d’un point de vue financier, le rachat de la société. A ce titre diverses techniques existent. Une des plus courantes est celle appelée : le LBO (« Leverage Buy Out »). Derrière ce terme se cache en fait un mécanisme qui consiste à racheter une entreprise avec effet de levier, c′est-à-dire avec endettement bancaire. Le principal avantage issu de ce montage est de permettre à des cadres dirigeants ou à des investisseurs de prendre le contrôle d′une société cible avec un apport personnel minimum puisque l′acquisition est largement financée par un emprunt bancaire dont le coût est inférieur au taux de rentabilité attendu de la cible.

5) Rédiger les actes

Une fois le repreneur trouvé et le prix fixé, il s’agit de concrétiser et de formaliser l’accord de volonté des parties. Le cédant exige souvent de son repreneur qu’il s’engage vis-à-vis de lui. Dans un premier temps, cela peut se faire au moyen d’une lettre d′intention. Si elle est bien faite, cette lettre devra non seulement proposer les conditions de la cession (comme le prix), mais également le calendrier des opérations. Notre expérience d’expert en transmission d’entreprise prouve qu’elle est quasi-systématiquement réclamée par l′acquéreur. D’ailleurs, rare sont les cas où le vendeur la refuse car ce dernier a conscience que cet élément peut faciliter le déroulement de la transaction. Son aboutissement logique est alors l′établissement d′un protocole d′accord global entre les parties dont l’un des éléments essentiels de la rédaction juridique est ce que l’on appelle « la garantie d’actif et de passif ». Le choix de l’avocat spécialisé est ici essentiel car il ne faut pas confondre la rédaction d’un protocole d’accord global et indivisible avec un ensemble d’actes distincts reliés entre eux par de vagues liens juridiques qui en rendraient inapplicable une partie en cas de problème. De quoi s′agit-il ? Il s’agit, le plus souvent, d’un acte séparé conclut entre l′acheteur et le vendeur, garantissant l′authenticité des éléments comptables qui ont permis de valoriser la société lors des négociations. Si dans la phase « post cession-transmission », des différences devaient apparaître à l′actif ou au passif (insuffisance d′actif ou passif non déclaré), le vendeur serait contraint d′indemniser l′acquéreur à hauteur du poste non révélé. En conséquence, le cédant a clairement intérêt à dévoiler lors des négociations tous les éléments dont il a connaissance, même si ces révélations se font en contrepartie d′une réduction de la valorisation de la société. Il est fortement recommandé de confier sa rédaction à des professionnels du Droit, tant les pièges peuvent être multiples. A cet égard, il est très important que les bénéficiaires de cette garantie soient expressément stipulés. Ainsi, on peut tout à fait envisager que la garantie soit faîte au bénéfice de la société cédée (sous forme d′indemnisation), ou au bénéfice de l′acquéreur (sous forme d′indemnisation ou de réduction de prix). Le choix du mode d′indemnisation n’est pas anodin et dépendra essentiellement de considérations fiscales. En contrepartie de cette garantie et fort logiquement, le cédant exige souvent d’y inclure une obligation d′information. Par ce biais, il pourra être informé d′un événement susceptible de déclencher l′application de la garantie. Ce droit à l’information peut notamment inclure : – un délai maximal pour prévenir le cédant de l′apparition d′un passif supplémentaire, et/ou, – la communication, dans un certain délai, des documents afférents à ce passif non déclaré. La durée de la garantie est librement fixée entre les parties au moment de son élaboration. Le cédant a bien entendu intérêt à limiter au maximum cette durée. Généralement, la garantie porte sur l′année en cours plus les trois années suivantes, correspondant au délai de reprise de l’administration fiscale. De la même manière, le montant de la garantie est souvent plafonné. Pour éviter tout abus ou toute procédure indélicate, le cédant a également intérêt à stipuler un montant plancher en deçà duquel la garantie ne se déclenchera pas. Il convient de signaler qu’il n’est pas rare que dans les accords d’une certaine importance, l’acquéreur exige la mise en place de ce que l’on appelle en pratique « la garantie de la garantie ». Il s’agit pour le cessionnaire de s’assurer que le cédant pourra, le cas échéant, faire face à l’étendue du passif réclamé. Il s’agit, en d’autres termes, pour le cessionnaire, de s’assurer de l’efficacité de cette garantie et de la solvabilité de son cédant. Les parties doivent alors se mettre d′accord sur le type de garantie : cautions bancaires, garantie à première demande… Enfin, rien n’interdit au cédant d’exclure certains éléments de la garantie, ce qui reviendra dans les faits, à en limiter la portée.

6) Optimiser fiscalement les capitaux résultant de la cession

La taxe sur les plus-values s’applique statistiquement très souvent dès le 1er euro car les cédants sont fréquemment créateurs de l’entreprise cédée. L’impôt sur les plus-values devient alors un frein et conduit parfois le cédant à renoncer à son projet, selon l’adage « trop d’impôt tue l’impôt ». Des mécanismes fiscaux parfaitement légaux permettent d’alléger dans certains cas sensiblement cette facture. Il ne faut donc surtout pas renoncer…

7) Réinvestir les sommes

Enfin, les répercussions certes globalement positives sur le patrimoine, sont à examiner notamment au regard des droits de successions et de l’impôt de solidarité sur la fortune. Là encore, nombre de possibilités d’améliorer sa situation de contribuable existent (notamment au travers de modification des régimes matrimoniaux, montages financiers « ad hoc » développés par des établissements bancaires compétents…).