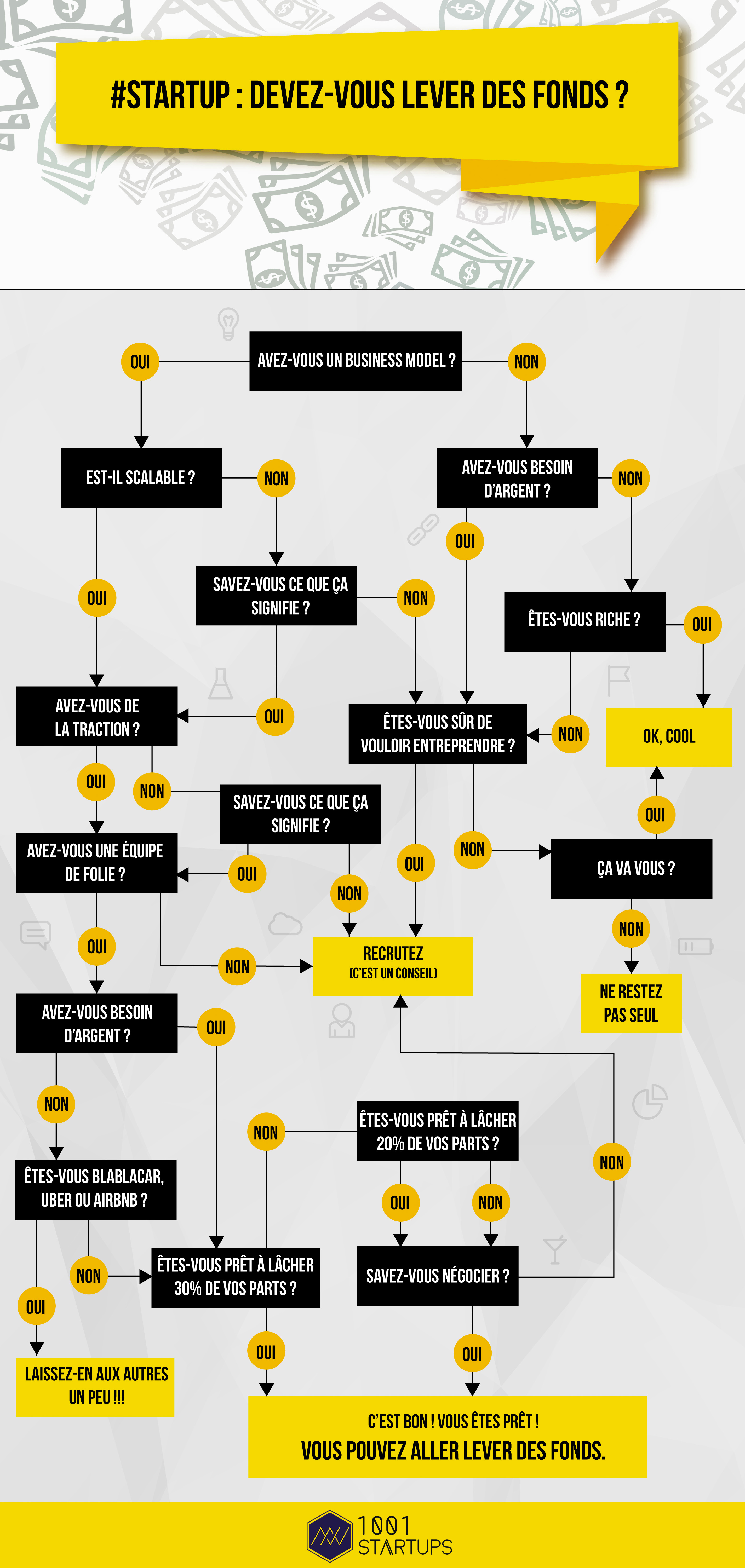

Startup : Levée de fonds

Par Kevin Bresson

Par Kevin Bresson

La nature a horreur du vide. Voilà pourquoi les fintech émergent et améliorent ou remplacent les établissements financiers.

Pourtant chaque jour qui passe, on vous vend un autre histoire, celle d’établissements financiers européens qui souffrent et se plaignent de la régulation actuelle, Bâle 3, et solvency 2, et celle à venir…Bâle 4…et laissent à penser que finalement ces fintechs prennent avantage de cela. C’est vrai, mais c’est l’arbre qui cache la forêt.

Tous affirment, la main sur le cœur, que les exigences prudentielles, en clair de fonds propres, les obligent à fermer ou vendre des activités, à délocaliser, à embaucher des spécialistes de la compliance, par définition non productifs, pour pouvoir faire les économies nécessaires et ainsi maintenir les profits qui leur permettent de faire leur métier. Tous affirment aussi que les établissements financiers américains, qui sont pourtant plus à l’origine de la crise, ne subissent pas les memes contraintes, et que tout cela est prodigieusement injuste et anti-concurrentiel, et les pénalise. Cela est plus discutable, mais en grande partie vrai.

Pourtant, c’est outre atlantique que les « fintechs » ont démarré le plus fort, ce qui montre bien que les problèmes règlementaires des banques ne sont pas la cause essentielle de l’émergence des fintechs.

Le contexte de fond favorable aux fintechs, c’est celui de l’émergence d’une nouvelle génération, la « génération Y « , celle des « digital natives », qui est dans tous les aspects de sa vie en quête de relations directes et de transparence, et qui va d’autant moins se priver d’appliquer ces principes à la gestion financière qu’elle garde en mémoire les errements la crise de 2007/2008. Cette génération n’aime déjà pas les intermédiaires quand ils prennent une marge sans apporter de service significatif ; elle s’en passe encore mieux quand il apparaît que les intermédiations successives, en plus d’empiler les coûts, provoquent des court-circuits systémiques, des complexités illisibles, des catastrophes en chaine, ou plus généralement une asymétrie dans l’analyse des risques ou un aveuglement au risque extreme.

Comme la banque n’est pas un métier comme un autre, ce mouvement inquiète. Uber peut bien troubler le métier des taxis, c’est un problème corporatiste localisé : quelques-uns (les taxis en place) perdent beaucoup, d’autres (ceux qui accèdent à l’emploi) gagnent beaucoup, la majorité gagne un peu (du choix et de la compétition dans les modes de transport).

La banque, c’est plus sérieux : c’est une utilité de base qui permet aux gens d’utiliser la monnaie scripturale et conditionne le financement du commerce, de l’industrie et de nos économies. Les investisseurs peuvent parfois perdre de l’argent, sur un marché qui doit être transparent sur les risques pris. Mais les banques ne doivent pas fermer, et ne doivent plus menacer de fermer sauf à obtenir le soutien du contribuable. C’est pour cela qu’elles doivent être régulées, et limiter leurs prises de risque. Et comme il faut quand même que des investisseurs prennent des risques, et soient rémunérés pour cela si le risque ne se concrétise pas, il faut que ces risques soient pris directement sur des marchés transparents. Les « fintechs » utilisent la technologie pour permettre à ces marchés de risque de fonctionner le plus directement possible, entre les épargnants et les entreprises (ou parfois les particuliers) qui ont besoin de lever de la dette ou du capital.

Ce mouvement, qui va réduire les banques à un rôle d' »utilité de base », très régulée et essentielle au fonctionnement de la vie en société, et qui va déplacer les activités de prise de risque sur des marchés que la technologie rendra de plus en plus en plus transparents, n’est pas près de s’arreter. Les banquiers d’hier ne croient plus trop à leur modèle ancien : quand on les interroge, ils finissent par convenir qu’une banque en vaut bien une autre. Il n’y a plus cet attachement qui a existé dans certains établissements forts d’une culture souvent centenaire, et d’une histoire glorieuse de rachats et autres batailles boursières pour se manger les uns les autres. Pour les jeunes, les métiers de la banque attirent moins. Les plus brillants éléments des meilleures écoles ne vont plus spontanément dans ces banques, un phénomène qui accentue le déclin de l’intérieur. Vis à vis de l’extérieur, des gens qui ont tendance à mettre tout le monde dans le même sac, les nombreux cas de manquements individuels aux règles les plus élémentaires d’éthique ont entamé la fierté d’être banquier. Et pour retrouver un rôle social incontesté, un projet commun, une identité commune, les banques n’ont pas d’autre choix que de redevenir austères, ennuyeuses, et averses au risque. Et aussi longtemps qu’elles gèreront la monnaie et engageront implicitement le crédit des Etats qui les hébergent, on les préfèrera ainsi.

Il faut donc qu’à coté des banques, là ou des épargnants conscients et informés peuvent choisir les projets entrepreneuriaux auxquels ils croient, là où chacun ne peut perdre que son argent et n’engage pas le budget de la collectivité, s’organise de manière transparente et efficace le marché des risques. C’est peut-être là qu’iront les équipes les plus dynamiques des banques, et notamment dans les « fintechs » qui affichent crânement leur indépendance, la liberté d’innover et aussi de se tromper, et qui expriment une autre valeur qui semble perdue dans ces établissements : la prise de risque, corollaire de l’entrepreneuriat et du dynamisme. Elle le feront dans un cadre qui doit aussi etre régulé, de manière spécifique, et dans lequel la technologie permet à chacun d’identifier avec précision le risque qu’il prend : telle entreprise, et pas telle autre ; une entreprise choisie soi-même, et non un panier d’entreprises constitué de manière opaque par de soi-disant professionnels de la gestion d’actifs sur lesquels une recherche académique abondante a montré qu’ils ne battaient jamais les indices en moyenne durablement, ou alors par hasard. C’est ce que permet la technologie, et qui modifie les règles de la prise de risque : le risque devient tracable, et beaucoup plus accessible, même pour des montants moins élevés, par un individu ou un groupe d’individus qui échangent ensemble leurs analyses.

C’est pour nous le vrai moteur de cette « renaissance », bien aidé il est vrai par le contexte, la technologie, et un leadership de ces géants qui tardent à réagir. Ils le feront, les fintechs rentreront dans le rang, mais pour autant, comme l’aurait dit Machiavel, un peuple qui a gouté à la liberté ne peut plus durablement être gouverné dans un autre système. Les banquiers modernes l’ont compris et s’adapteront, les autres…

Par Cyril Tramon, Président et co-fondateur de Wesharebonds, une plateforme de crowdfunding en prêt.

On ne se lève pas un matin en se disant « tiens, je vais lancer une campagne de financement participatif pour mon business ! ». Ce genre de décision se réfléchit, se mûrit et se prépare.

Besoin d’un développeur web ?

Trouvez gratuitement un freelance disponible pour vous aider !

Codeur.com vous dévoile 6 éléments à anticiper avant de se lancer dans l’aventure du crowdfunding.

Tout d’abord, ne croyez pas que l’organisation d’une campagne de crowdfunding est gratuite. Comme nous le verrons plus en détails ci-dessous, vous devez déjà préparer des récompenses. Ces goodies ou cadeaux ont bien souvent un coût de production.

Vous devrez également vous payer une vidéo et des supports avec un rendu professionnel pour convaincre un maximum de personne à investir dans votre projet.

Vous devez aussi penser à la commission que prend la plateforme au passage (aux alentours de 8% pour les sites les plus connus comme Ulule ou KissKissBankBank).

Enfin, pour que votre opération soit un succès, vous devez la promouvoir largement. Or, cela va vous prendre du temps (donc de l’argent). Mais il est possible que vous deviez aussi allouer un budget pour des publications sponsorisées sur les réseaux sociaux, des partenariats avec des influenceurs…

Autrement dit, pour pouvoir récolter de l’argent, il faut d’abord en investir !

Qu’allez-vous offrir comme récompense aux donateurs ? Cette question paraît simple, mais il faut trouver des lots à la fois attractifs et peu chers. Sur ces plateformes, les internautes ne viennent pas chercher un cadeau, mais ils apprécient tout de même le geste.

Essayez de trouver des contreparties originales et authentiques qui soient en accord avec la cible de donateurs visés.

C’est la présentation du projet qui va décider les donateurs. Vous devez réaliser un argumentaire détaillé, pertinent et illustré. Vous devez être clair dans vos explications et développer étape par étape ce que l’argent récolté permettra de faire.

Vous devez même aller plus loin en détaillant votre vision d’avenir et comment vous voyez votre activité dans 3, 5 voire 10 ans.

Pour que la présentation capte l’attention des visiteurs, offrez du contenu dynamique pour appuyer vos explications : vidéos, infographies interactives…

La sélection de la plateforme de crowdfunding est cruciale. Evidemment, vous serez tenté de vous inscrire sur une des plus connues comme Ulule, Kickstarter ou KissKissBankBank. Mais conviennent-elles réellement à vos besoins ? Il existe des sites thématiques où le nombre de visiteurs est plus restreint, mais aussi mieux ciblé.

Par exemple, vous trouverez Bulb in Town qui s’adresse aux commerces de proximité, Fundovinodédié aux acteurs du vin, Lymo consacré aux projets immobiliers, MyMajorCompany pour les artistes, etc.

Il est important de recenser tous les sites qui proposent un financement participatif sur votre secteur et d’étudier leurs conditions d’inscription, les commissions ou encore le taux de réussite des projets inscrits.

Votre campagne de crowdfunding peut durer quelques jours, comme plusieurs mois. Votre décision va dépendre de votre communauté et du montant demandé. Si vous souhaitez récolter 2 000 € et que vous avez déjà des milliers d’abonnés sur les réseaux sociaux, une dizaine de jours devraient suffire.

Mais si vous voulez 100 000 €, alors que vous n’avez qu’une centaine de membres dans vos diverses communautés, il va falloir allonger le délai, le temps que vos opérations de communication génèrent des retombées.

Pour faire connaître votre projet à un maximum d’internautes intéressés et récolter les fonds dans les délais impartis, affûtez vos outils de communication !

Toutes les techniques webmarketing seront utiles à votre succès.

Cependant, pour attirer le public intéressé par votre projet, pensez à construire une stratégie adaptée, à développer vos valeurs et surtout, à maîtriser parfaitement votre e-réputation.

Les internautes doivent adhérer au projet, autant qu’au porteur du projet ! C’est la proximité avec vous, votre sincérité et votre disponibilité qui les pousseront à mettre la main au portefeuille.

Avant de lancer votre campagne de crowdfunding, vous devez anticiper toutes les étapes. Calculez le budget nécessaire pour sa réussite, faites une étude de toutes les plateformes existantes, élaborez votre stratégie de communication et vous êtes sûr de remplir la jauge de votre objectif.

Fabien Berthoux

Comme toutes les entreprises en recherche de ressources pour se lancer, croître ou lancer de nouveaux projets, les franchiseurs peuvent faire appel aux fonds d’investissement.

Comme toutes les entreprises en recherche de ressources pour se lancer, croître ou lancer de nouveaux projets, les franchiseurs peuvent faire appel aux fonds d’investissement. Il s’agit cependant d’une solution de financement qui peut paraître complexe et reste très minoritaire dans le secteur de la franchise (la détention du capital par un fond d’investissement reste encore très faible à 2% en 2015 versus 5% en 2014 et 3% en 2013 selon l’enquête annuelle de la franchise Banque Populaire). 8 franchiseurs sur 10 sont propriétaires de leur enseigne depuis sa création. Comment expliquer cette frilosité ? Car le capital-investisseur sera un financier responsable d’un portefeuille intéressé par le potentiel de rentabilité du réseau et non pas un entrepreneur. Comment concilier cette philosophie et la relation avec les différents chefs d’entreprise franchisés ? La Fédération Française de la Franchise s’est posé la question à travers son « Etude de la variabilité des structures capitalistiques franchisantes, incidences sur la gouvernance des réseaux de franchise » publiée en 2015. Il en ressort des points très intéressants.

Un réseau de franchise qui souhaite réaliser de gros investissements ou faire face à des difficultés financières peut choisir de faire appel à un fonds d’investissement plutôt qu’à sa banque. Dans le cadre d’une entreprise classique, le concept est assez simple : l’investisseur entre au capital en échange d’une future rentabilité. La qualité de l’investisseur lui-même pourra être multiple :

Les méthodes de capital-investissement sont également variables et correspondent chacune à une situation :

Toutes ces solutions impliquent donc une prise de pouvoir partielle de l’investisseur dans l’appareil décisionnel du franchiseur. En contrepartie de l’apport d’argent, le franchiseur doit céder un peu de son pouvoir…

Quelles sont les conséquences à entendre si un fond d’investissement intervient dans le cadre d’une franchise ? Si l’investisseur est impliqué au sein de l’appareil décisionnel, qu’advient-il de la franchise qui est par essence un savoir-faire et une marque ? Quid des franchisés et de leur liberté ? En effet, vous n’êtes pas sans savoir qu’un franchiseur qui ne serait-ce qu’influence les décisions de ses franchisés peut se voir assigné en justice et condamné. Au-delà des limites légales, la relation franchiseur-franchisé est souvent affective. Un changement stratégique trop prononcé peut mettre à mal cette collaboration et provoquer un abandon des franchisés. Le franchiseur se retrouve donc pris entre deux feux, entre franchisés et investisseurs, aux objectifs parfois contraires…

Les deux parties devront donc être tenues informées via une communication claire. Pour les investisseurs, cela se traduira souvent par le développement du système d’informations comptables et financières et la multiplication des réunions de suivi et de contrôle. Chacune de ces mesures doit être décrite précisément dans le pacte d’associés. Pour les franchisés, il s’agira de communiquer sur la valeur positive du capital-investissement en tant que signe de santé financière et sur le partenariat en lui-même.

Il existe encore trop peu de cas et d’études pour donner une réponse définitive sur le bien-fondé de l’entrée au capital d’un investisseur au sein d’une franchise. Les moyens d’action de l’investisseur restent limités au-delà de l’apport financier. Les facteurs majeurs de réussite restent donc une bonne cohésion entre investisseurs, franchisés et franchiseur, la qualité intrinsèque du réseau et les compétences de son équipe dirigeante.

Geoffrey Barre

doivent prouver que votre offre attire un public significatif de particuliers ou d’entreprises.")

Plusieurs indicateurs précis (nombre de produits vendus, nombre d’inscrits sur un site …) doivent prouver que votre offre attire un public significatif de particuliers ou d’entreprises. – Bird Office

Arnaud Katz et Michael Zribi, cofondateurs de Bird Office – D.R.

L’AirBnB des salles de réunion a levé 1,2 millions d’euros fin 2015. Comment la start-up, qui met en relation les entreprises prêtes à partager leurs espaces vacants et les professionnels en quête de salles, a-t-elle procédé, deux ans après sa création ? Arnaud Katz, co-fondateur de Bird Office, expose les quatre principes qui ont mené à la réussite de l’opération.

Avant de penser à une opération de capital risque, soyez certain que votre activité commence à séduire le marché. Il faut déjà réaliser du chiffre d’affaires ou au moins avoir signé plusieurs contrats ou partenariats qui auront très vite un impact. Plusieurs indicateurs précis (nombre de produits vendus, nombre d’inscrits sur un site …) doivent prouver que votre offre attire un public significatif de particuliers ou d’entreprises. Bref, que la start-up ait pris son envol. Meilleurs seront vos chiffres et plus votre capacité à mobiliser du capital sera forte. Au moment de sa levée de fonds de 1,2 million d’euros fin 2015, Bird Office avait déjà fait la preuve du concept. « La croissance était de 30 à 40% par mois et la récurrence de la clientèle très forte», témoigne Arnaud Katz, co-fondateur en décembre 2013 de cette plateforme de réservation d’espaces professionnels à l’heure ou à la journée.

Les bons projets sont souvent très tôt repérés par les investisseurs. Surtout s’ils ont été distingués par des concours de start-up. « Aux sollicitations d’un fonds, n’hésitez pas à lui répondre : revenez me voir dans un mois, si vous ne vous sentez pas encore suffisamment solide pour présenter votre projet», recommande Arnaud Katz.

Ne vous focalisez pas uniquement sur le montant à lever, la capacité du fonds à vous accompagner sera aussi importante.« Entre plusieurs investisseurs, choisissez celui avec lequel vous avez envie de bosser, poursuit l’entrepreneur. Le fonds News Invest qui nous a financés est aussi là pour nous aider à développer l’activité. Leur management est très opérationnel, réactif avec un réseau qui peut répondre à nos besoins ».

En moyenne, une opération de levée de fonds prend facilement six mois. Si vos résultats sont encore fragiles, la durée peut encore s’allonger. Sollicitations restées sans réponse, rendez-vous sans suite … le marathon va vous épuiser. Si vous ne réussissez pas à faire rêver l’investisseur, il sera difficile d’avoir une seconde chance. C’est pour cela qu’il ne faut pas partir trop tôt. « En revanche, si votre traction est réelle et mesurable, la levée de fonds peut se boucler assez rapidement, affirme Arnaud Katz. Il a suffi de quelques entretiens et au bout de trois semaines notre investisseur a donné le feu vert. Un mois de plus a été ensuite nécessaire pour concrétiser le deal avec les avocats ».

N’attendez pas non plus d’être en panne de trésorerie pour solliciter des investisseurs. En étudiant vos comptes, ces derniers s’apercevront vite de votre situation et en profiteront pour vous imposer des conditions défavorables. Par exemple une valorisation très inférieure à celle que vous espériez. Le couteau sous la gorge, vous serez tenté d’accepter n’importe quoi. « Pour notre part, nous avons toujours au moins six mois d’avance dans les caisses, assure Arnaud Katz. Nous étions donc très sereins au moment de négocier. L’idéal est d’inverser le rapport de force en donnant à l’investisseur le sentiment qu’il a besoin de vous ».

Par BRUNO ASKENAZ

La plupart des business-plans Excel (BP) sont austères et n’invitent pas à une étude approfondie. Soignez la forme avec des titres d’onglets compréhensibles, un sommaire, un wording clair, un code couleur pertinent… Deux objectifs : montrer que vous avez les idées claires et guider la lecture.

«La façon dont est construit le BP en dit long sur la maîtrise que l’entrepreneur a de son projet, de son modèle et de son plan d’action; un BP doit ainsi renvoyer une image de fiabilité et de clarté» explique Bruno Raillard, directeur de participations chez Otium Capital.

Personne ne lira un business-plan avec des macros, un poids de 50 mégas et 50 onglets. Certains BP demandent ainsi des compétences informatiques rien que pour les ouvrir ! Seul votre board prendra le temps (et encore !).

Mettez en valeur les principaux leviers influençants votre business. En plus d’avoir une vision plus claire de votre business en interne, cette présentation permettra aux fonds une meilleure compréhension de votre stratégie et des enjeux à venir.

Cheerz vient de lever 6m€ auprès de Serena Capital et A Plus Finance. Pour Antoine Le Conte, le CEO,«le BP nous a permis de mieux comprendre notre création de valeurs en identifiant les principales hypothèses. Nous avons ainsi réorienté une partie de nos efforts suite à la construction du BP».

Pour chacune des principales hypothèses sur lesquelles repose votre stratégie, posez-vous la question de sa justification. Deux possibilités : (i) votre performance historique (ex : nombre constaté de contrats signés par vos commerciaux), (ii) comparaisons avec les autres acteurs du secteur. Rajouter ces éléments au business-plan, à côté des hypothèses.

Pour Antoine de Cheerz, «prévoir un coût d’acquisition client bien supérieur à ce qu’il est actuellement a rassuré tous les investisseurs quant à la crédibilité de notre business-plan».

Certains BP comprennent plusieurs dizaines d’onglets d’hypothèses, des simulations dans tous les sens et une mise en équation de tous les micro-aspects de votre business. On vous pardonnera les raccourcis sur la modélisation de votre loyer à partir du moment où les actions sur le CA et la marge sont bien documentées et crédibles.

Les investisseurs ont besoin de jouer avec les hypothèses pour s’approprier le plan et faire des «crash tests» pour conforter leur thèse d’investissement. Il est crucial que les hypothèses soient facilement modifiables et que les agrégats qui en dépendent soient clairement identifiables.

«On voit souvent des entrepreneurs qui envoient des BP en dur, voire réalisés avec des logiciels qui sortent des tableaux super détaillés mais très comptables et statiques – alors que c’est moins le résultat qui nous importe que la façon d’y parvenir » décrypte Bruno d’Otium.

Au sein d’un fonds, les auditoires diffèrent. Etablissez un niveau de lecture adapté à chacun d’entre eux. Par exemple, pensez à un onglet de synthèse avec des graphiques pour les partners du comité qui ne se plongeront pas dans les détails des charges et de la masse salariale.

Au-delà de donner une vision à 5 ans de la société, le BP sert aussi à déterminer sous quels délais seront actionnées telle ou telle action dans les 2 ans à venir. Trimestrialiser permet de clarifier au mieux sa stratégie en cadrant au mieux les arrivées des nouveaux salariés, le ramp-up des commerciaux ou l’internationalisation. Autre intérêt, le besoin de trésorerie en sera mieux défini.

«Personnellement, je conseille même aux entrepreneurs de mensualiser leur BP sur 18 ou 24 mois – c’est presque encore plus simple et cela apporte un niveau de clarté et de précision plus important, notamment sur l’atteinte de la rentabilité mensuelle et sur le suivi opérationnel de la trésorerie» nous dit Bruno d’Otium.

Les discussions s’étalant dans le temps, les VCs auront le temps de constater la véracité de vos premières prévisions. Surperformer son BP pendant les discussions permet de crédibiliser l’ensemble du BP et de maintenir l’intérêt des fonds.

Antoine Le Conte de Cheerz précise : «l’accélération de notre croissance en parallèle de notre levée de fonds nous a permis de recevoir plusieurs termsheets de fonds et même de lever un montant plus conséquent que prévu».

Votre BP est la version chiffrée du slide deck, document dans lequel vous exposez votre vision, vos objectifs pour la levée et vos plans d’actions pour atteindre ces objectifs. Le BP doit reprendre ces actions en les détaillant et en les positionnant dans le temps afin de montrer le déploiement des montants à lever.

Chaque semaine, Maddyness fait le point sur les fonds que sont parvenus à lever les startups françaises (93 millions d’euros la semaine passée). Vous êtes patron d’une petite structure et vous regardez ces chiffres avec envie, en vous demandant où ces entrepreneurs parviennent à trouver tout ce cash ? Le financement startup, c’est encore un territoire étranger pour vous ? Voici les options qui sont les vôtres.

Attention : parcours du combattant en vue. Les banques prêtent – c’est même ce qu’elles sont censées faire : financer l’économie –, mais elles ne cèdent trop souvent qu’aux demandes dénuées de risques. Ce qui, pour un entrepreneur, est un paradoxe. La crise est passée par là, qu’ils disaient ; mais la crise a bon dos, et les établissements rechignent toujours à accorder des prêts. Qui pourraient créer des emplois et relancer l’économie, etc.

La solution ? Confier son dossier à un expert en vue d’un crédit pro, quelqu’un qui saura vous conseiller la bonne banque et vous préparer comme un champion avant un match décisif. Le passage devant le banquier est à l’entrepreneur ce que la finale de Roland Garros est au tennisman : le gros challenge de sa carrière, l’occasion rêvée de dérouler un tapis rouge pour son avenir professionnel. En conséquence, cette entrevue se prépare : dossier béton, argumentaire en téflon, regard de fer. Lisezici pour entrer dans le détail.

Business angels, capital-risqueurs, fonds d’amorçage… Ils sont là, dehors, un peu partout, ils ont les poches pleines et une énorme envie de participer à un financement startup et d’aider au développement d’un bon projet. Apprenez à les connaître, étudiez les raisons pour lesquelles un investisseur dit « oui » à une demande de levée de fonds startup, ce qui va le convaincre de vous faire confiance, à vous plutôt qu’à un autre :

L’investissement n’est pas gratuit : le bon Samaritain achète des titres que vous avez émis et devient actionnaire de la startup. L’idée, c’est qu’il espère plus que récupérer sa mise : il veut des dividendes. En contrepartie, en sus de son argent, l’investisseur vous accompagne et peut vous apporter bien plus que du cash.

Vous pensiez que le crowfunding (« financement par la foule » dans la langue de Molière) était réservé aux projets de disques ou de film ? Que nenni. Les soutiens financiers qui peuvent provenir de particuliers, d’associations ou d’entreprises s’adressent aussi bien aux porteurs de projets qui débutent qu’aux entrepreneurs désireux de faire une levée des fonds startup pour leur développement. Trois modes de financement existent :

Pour avoir une idée, 152 millions d’euros ont été collectés sur les plateformes de crowfunding en 2014. Pas énorme dans l’absolu, mais en forte croissance par rapport à l’année précédente, et suffisant pour un financement startup pas trop exigeant. Jetez un œil sur cette page pour trouver un comparatif des plateformes existantes.

La dernière alternative, c’est l’entrée en bourse. Voilà une formule qui fait rêver : introduction en bourse. Pour une grande partie des entreprises, c’est la consécration, le moment où tous les désirs d’un entrepreneur ambitieux se réalisent. Mais est-ce vraiment la panacée ?

Oui et non. L’entrée en bourse a des avantages et des inconvénients. Certes, c’est une opération qui met un coup de projecteur sur votre startup et booste sa crédibilité, tout en assurant une levée de fonds importante. Sauf qu’il y a un « mais ». Il y en a même deux. D’abord, c’est une stratégie de levée des fonds qui ne s’applique qu’à partir de besoins élevés, lorsque les autres méthodes ne suffisent plus. Ensuite, sachez que toutes les startups qui sont en mesure d’accéder à une cotation boursière ne sont pas pressées de plonger dedans. C’est donc une alternative à la fois lointaine, délicate et pas nécessairement approuvée par tous.

Courage : le financement startup est à votre portée. Et le nom de votre entreprise pourrait bien se retrouver très vite dans la liste hebdomadaire des levées de fonds françaises réussies !

Article écrit par Eric Nuevo, rédacteur web

Force est de constater que la tendance est au circuit court. Et donc que l’intermédiation en général est bien souvent malmenée. La France, devant la généralisation du phénomène à travers le monde, n’a pas d’autres choix que de prendre le train en marche. Tiraillée entre conservatisme et innovation, nul doute qu’elle va devoir s’adapter à ce qui s’annonce comme un grand chamboulement économique. Et si elle entend promouvoir sa fameuse French Tech aux quatre coins de la planète, elle ne pourra s’affranchir d’un certain remodelage économique. Qui devra aussi s’appliquer à la finance dans son ensemble …

Coller à l’évolution technologique et à l’économie moderne, c’est devoir renoncer à certains modèles et rompre avec les monopoles.

La finance participative, notamment, est un parfait exemple de cette disruption des codes, puisqu’elle court-circuite les banques et permet aux citoyens de décider eux-mêmes de l’emploi de leur épargne et de leurs placements. En 2014, la règlementation française a ouvert une brèche. Mais d’autres dérogations se dessinent et la seule inconnue reste le temps. Concilier libéralisme et règlementation, le dilemme est posé. Reste à savoir où seront les jalons, mais nul doute que déjà, la finance et ses rouages ont changé de braquet.

Changement de rythme, nouveaux usages, diversification des outils, les FinTech préfigurent un nouveau paradigme.

Si, à l’origine, les plateformes de crowdfunding se sont avérées être efficaces pour contribuer à l’avènement de projets utiles à des communautés ou à des causes, bien vite, nous avons pu constater que la philanthropie ou le mécénat, à eux seuls, ne suffisaient pas à faire émerger et propulser des projets aux intérêts privés. Le crowdequity ou le crowdlending ont répondu à la question. Et l’on constate aujourd’hui que la notion d’investissement tend inexorablement à prendre l’ascendant sur les autres formes de contribution. Pour preuve, en 2015, sur les plateformes spécialisées, le montant correspondant aux prêts rémunérés est presque 4 fois plus important que celui des dons. Les plateformes de prêt participatif ont donc le vent en poupe ! Et ce n’est que le début si l’on en croit les prévisions des spécialistes du crowdfunding regroupés au sein d’une association homonyme.

Cependant alors que ces modes de financement commencent tout juste à être connus du grand public que déjà une autre révolution s’annonce : la blockchain.

Mais qu’est-ce donc ? Ce terme à lui seul résume la dématérialisation, la décentralisation et l’authentification de tout ce qui peut s’échanger ou se monétiser. Cela concerne des devises, à l’instar du bitcoin, la plus connue, mais aussi des contrats, et tous les actifs dans leur grand ensemble. On va jusqu’à dire que c’est une technologie à même de remplacer les institutions financières ! On imagine aisément l’inquiétude de ces dernières qui voient donc la Blockchain comme la lame de fond qui risquerait de tout emporter, des institutions aux corporations en passant par la gouvernance au sens large. La blockchain fascine et inquiète à la fois. Toujours est-il que les institutions ont pris conscience du potentiel danger que la Blockchain représente à court terme, puisqu’elles ont déployé des cohortes de moyens techniques et humains pour appréhender cette technologie disruptive, qui menace leur hégémonie. Quelles seraient en effet les raisons de penser qu’elles auront toujours une quelconque utilité si une technologie comme la Blockchain apporte toutes les solutions au public.

La réponse se résume en un mot : l’expertise. En effet, si la technologie, et plus précisément les FinTech, semblent, à terme, court-circuiter l’intermédiation dans ses grandes lignes, en créant des outils spécifiques pour traiter de pair à pair, l’expertise et le conseil seront davantage exploités et mis en exergue. Et ainsi valorisés. Ce qui nous autorise à penser que cela obligera les experts à tendre vers l’excellence.

Dans le crowdlending par exemple, c’est au niveau du choix des projets à financer, de leur appréciation et de leur sélection, que se fera la valorisation des plateformes. Ce qui rassurera les particuliers pour investir plus sereinement leur épargne dans un placement très concurrentiel.

Article écrit par Serge Rouanet, dirigeant de PrêtStory

Nul ne saurait contester aujourd’hui le rôle essentiel joué par les PME et TPE innovantes dans la création d’emplois et de richesse de notre pays. Pourtant, ces entreprises se heurtent à des difficultés dès qu’il s’agit de satisfaire leurs besoins financiers.

L’existence d’une information asymètrique inhérente à tout projet innovant conduit les banques à adopter un comportement prudent se traduisant souvent par des effets d’éviction de ces jeunes firmes innovantes des circuits de financement. Face à ce comportement, le gérant de PME / TPE peut se tourner vers d’autres formes d’intermédiation financière.

Du banquier à l’investisseur voici quelques pistes pour trouver des fonds

Le « love money » un coup de pouce très utile durant la phase d’amorçage

Le love money se traduit littéralement par l’« argent de l’amour » et se définit par une « épargne affective de proximité ». Il s’agit de l’argent de proches, famille et amis, qui deviennent alors actionnaires de la société. Il faut être conscient des changements dans les relations que l’argent en jeu peut induire. Points positifs : l’apport de love money au démarrage montre aux autres investisseurs que l’entrepreneur a déjà su convaincre ses proches et qu’il est crédible auprès de ceux qui le connaissent.

Le crowdfunding pour réorienter l’épargne vers les entreprises

Les plates-formes de crowndfunding, autrement dit de financement participatif, permettent aux internautes d’investir en un clic sur un projet de création d’entreprise. Le mode d’intervention est en général une prise de participation dans le capital de la jeune entreprise. En France il existe une trentaine de plateformes (KissKissBank, Wiseed, Ulule, Babyloan...) qui ont déjà permis le financement de 60.000 projets pour une mise cumulée estimée à 40 millions d’euros.

Comment s’y retrouver face aux nombreuses plates-formes existantes ? Il faut d’abord distinguer les différents types de financement proposés : dons, prêts, voire levées de fonds et ensuite s’investir dans le marketing de son appel aux dons. En effet une campagne de crowdfunding réussie doit être convaincante afin de susciter l’intérêt des investisseurs.

Les « Super Business Angels »

Apparue en France à la fin des années 90, ces investisseurs privés apportent du capital lors des phases amont du financement des entreprises. Entrepreneurs chevronnés ou cadres dirigeants, ils prodiguent également leurs conseils aux créateurs d’entreprise et mettent à disposition leur réseau relationnel. Ils interviennent durant la phase d’amorçage des projets, plus exactement au premier tour de table, dans la foulée du capital apporté par la famille/les relations et avant l’arrivée des fonds d’investissement. Les premiers fonds ont été mis en place par les pionniers de l’économie numérique: Kima Venture créé par Xavier Niel (Free) ou Jaïna lancé par Marc Simoncini (Meetic).

Le Corporate venture pour financer l’innovation

Cette méthode de financement recouvre en pratique l’investissement d’une entreprise dans une autre, telle que la prise de participation d’une grande entreprise dans une jeune PME innovante. Orange, Publicis et Iris Capital ont par exemple ainsi créé OP Ventures, un fonds d’investissement européen doté de la somme record de 300 millions d’euros pour investir dans des start-up du numérique.

Pour les grands groupes, les avantages de prendre une participation minoritaire dans une jeune pousse sont nombreux: s’assurer une veille stratégique, s’ouvrir à des procédés innovants… Pour la PME, outre l’apport financier, le fonds corporate peut lui permettre d’élargir son réseau et de répondre à des appels d’offres en bénéficiant d’un appui sectoriel et technologique.

Les aides et contributions financières pour les entreprises innovantes

De nombreuses aides publiques ou fiscales destinées à soutenir l’innovation existent en France. Travaux de recherche, crédit d’impôt, statut de jeune entreprise innovante, embauche d’un jeune chercheur, mise en place de partenariats avec d’autres entreprises innovantes, dépôt de brevet… pour chacune des phases allant de l’étude de faisabilité à la commercialisation d’un produit ou d’un service innovant, il existe une ou plusieurs aides.

Les PME font depuis plusieurs années l’objet d’une attention croissante de la part des pouvoirs publics et des économistes. Acteurs importants de l’économie en termes d’innovation, de croissance et de création d’emplois, elles pourraient l’être encore davantage si les obstacles à leur accès au financement étaient levés.

Chronique de Nils Poussielgues Audencia

© Fotolia.com/Kurt Kleemann

Outre l’emprunt, la jeune entreprise innovante ou en croissance peut prétendre à la levée de fonds. A condition « de bien identifier quel type d’accompagnement l’on souhaite », précise Blandine Fischer. Et toute une série de critère est à prendre en compte. Mieux vaut bien jauger, en fonction de son niveau de développement, « le capital que l’on veut investir, la notoriété que l’on veut acquérir et la vitesse à laquelle on veut se développer », explique Blandine Fischer. Toujours se rappeler que l’investisseur « s’intéresse à une entreprise qui a du potentiel de croissance et de gain financier, poursuit la spécialiste. Il peut aussi avoir envie de suivre un dirigeant charismatique ou un projet qui le fascine ».

Avoir conscience des risques

Dans tous les cas, mieux vaut disposer d’une trésorerie solide et « penser aux risques que l’on est capable de prendre », avance Blandine Fischer. De sacrés déconvenues peuvent attendre ceux qui surestiment la capacité de leurs collaborateurs à gérer le développement de l’entreprise ou la gestion de ces nouveaux financements. La nature et le montant de la levée de fonds dépendra aussi « de l’autonomie que le chef d’entreprise souhaite garder, avertit la directrice du salon Actionaria. De gros investisseurs apportent en effet de l’expertise mais peuvent accroître la perte d’autonomie. » Attention, donc, à bien penser sa stratégie : partage du capital signifie aussi partage des décisions.

Choisir le moment opportun

Trouver de l’argent prend de l’énergie et du temps. Il convient d’éviter les périodes d’activité intense. « Certains nous disent qu’il faut s’y pencher lorsqu’on en a le moins besoin », rapporte Mme Fischer. Chaque étape de la vie de l’entreprise peut nécessiter un investissement -développement commercial, à l’étranger, investissement technologique…- . Le flair et un brin de bon sens seront utiles. « L’entreprise doit anticiper ses besoins en financement », conseille la spécialiste. Sur les neuf premiers mois de l’année, la levée de fonds moyenne en France est estimée à 2,36 millions d’euros*.

Taper à la bonne porte

A chaque situation son interlocuteur. Tout dépend de la taille de l’entreprise, de son activité mais surtout de son ambition en termes de développement. « Pour une petite entreprise, il faut plutôt aller vers les business angels, qui investissent leur propre argent, explique Blandine Fischer.Pour une entreprise de taille moyenne, il faudra davantage se tourner vers les fonds d’investissement, qui vont récolter l’argent d’autres personnes pour les mettre dans le projet. » Le financement participatif [lien], lui aussi, peut être une solution. « Les petits ruisseaux qui font les grandes rivières », rappelle la spécialiste.

La Bourse pour les plus solides

Réservée à des entreprises de taille plus importante, la Bourse peut être un formidable levier pour l’entreprise. Attention tout de même :« Elle apporte plus de finances mais moins de conseil, et il faut être capable de gérer un coup de projecteur, de prendre la parole en public », prévient Blandine Fischer. Pour cette dernière, « on peut se passer de la bourse. Maintenant, avec une activité qui devient bien supérieure, les besoins financiers, eux aussi, deviennent bien supérieurs ».

*Source myfrenchstartup.com. Total hors montants confidentiels (19 levées de fonds sur 307 depuis le 1er janvier 2014).