Category Archives: FINANCES

Quand le BFR sert la valorisation de l’entreprise

Virginie Auvergnas et Mickaël Piffard-Besnard

Cession d’activité ou recherche de financement, l’exercice de valorisation fait partie du cycle de vie de toute entreprise. Parmi les méthodes d’évaluation, le DCF reste, pour les auteurs, la méthode reine. En tirer le meilleur parti, c’est notamment apprécier la variation du BFR. Conseils.

La méthode des DCF (« discounted cash flows », ou flux de trésorerie actualisés) est classiquement mise en oeuvre afin de prendre en compte l’ensemble des spécificités de la société. Elle consiste à estimer la valeur de la société grâce aux flux futurs qu’elle générera et repose sur un plan d’affaires (des flux de trésorerie futurs de la société) réalisé par le management. Dans le cadre des discussions sur la valeur de l’activité considérée, les principales hypothèses retenues pour élaborer ce plan d’affaires seront le nerf de la guerre. Le Daf devra, dès lors, préparer un argumentaire défendant chaque point d’amélioration du chiffre d’affaires, de la marge opérationnelle ou du BFR retenu pour estimer les flux de trésorerie futurs (cf. tableau ci-dessous).

Le compte de résultat, oui, mais pas seulement

Les plans d’affaires se focalisant principalement sur les agrégats du compte de résultat ne sont pas rares. En effet, le management anticipe, généralement, l’éventualité d’être challengé sur ses hypothèses de croissance de chiffre d’affaires et de marge opérationnelle… puisque, par définition, un plan d’affaires montre toujours une amélioration de ces agrégats – si ce n’est à court terme, a minima en vision normative à long terme. Ainsi, le Daf prépare, classiquement, des analyses relativement poussées afin de corroborer ses hypothèses de croissance en termes de volumes, de prix, de parts de marché, etc.

L’amélioration de la marge est également justifiée par des tendances sectorielles, des effets matières ou ceux, favorables, d’un plan de réorganisation passé.

Ces hypothèses sont revues dans le cadre des discussions portant sur le plan d’affaires et elles sont souvent challengées, d’abord par une comparaison aux performances historiques de la société, puis une comparaison aux performances historiques et prospectives des sociétés cotées du secteur ou par des analyses sectorielles issues de bases de données publiques (Insee, sites web d’organismes sectoriels comme le CCFA…) ou sous abonnement (Datamonitor, Xerfi…).

Reste, dans la constitution du flux de trésorerie, un agrégat qui est globalement moins bien appréhendé : la variation du BFR. Elle survient dans le cadre de la méthode DCF mais aussi, parfois, en ajustement des multiples.

Savoir apprécier la variation du BFR

De manière générale, l’appréciation du BFR produit un effet significatif sur la valorisation de l’activité pour les industries portant des stocks, fonctionnant via des contrats long terme ou encore ayant une activité de facturation à l’avancement.

Dans la mise en oeuvre d’une approche DCF, l’effet du BFR se fait à plusieurs niveaux.D’abord sur la période du plan d’affaires : la maîtrise des évolutions significatives du BFR limitera les incidences à court terme. Puis, sur la valeur terminale : la détermination du flux normatif suppose l’estimation du niveau normatif du BFR.

Ce BFR normatif est calculé sur la base de :

– -l’analyse historique du BFR de la société ;

– un benchmark du niveau du BFR de sociétés du secteur ;

– une analyse sectorielle fondée sur les études de marché disponibles ;

– l’appréciation d’hypothèses de développement de l’entité sur de nouvelles zones géographiques ou de nouvelles activités ayant une influence sur la normativité du BFR.

Les retraitements classiques effectués afin d’estimer le niveau de BFR tenable sur le long terme sont, par exemple, le lissage de la saisonnalité, l’élimination d’opérations « one off » abruptes dans le cadre de la communication de clôture (opération de déstockage…), l’ajustement lié à la déconsolidation des créances, de reverse factoring, de financement sporadique de stocks, etc.

Nota bene Dès lors, tout ajustement ayant pour objet de présenter des comptes à court terme sous un meilleur jour n’aura aucun intérêt, puisque l’analyse effectuée dans le cadre de l’évaluation et, plus largement, d’une transaction (due diligence) portera sur une logique de long terme, tenable pour la société. Une action « coup de poing » ne sert donc à rien si elle n’obtient pas de résultats pérennes. Dans le cadre de la rédaction des SPA (sales & purchase agreements), des clauses précisent le retraitement des « one off » sur le BFR, au même titre que sur l’EBITDA.

Améliorer le BFR de manière pérenne : le volet opérationnel ?

Ce volet opérationnel sera pris en compte dans le cadre de la valorisation s’il est jugé tenable sur le long terme. Pour cela, le management devra détailler le plan d’action envisagé, le suivi des résultats, et démontrer une amélioration effective du BFR. Cela suppose, dès lors, la mise en place d’un plan d’amélioration du BFR en amont du processus de valorisation ou de transaction, et qui justifie un BFR normatif (retenu dans le cadre du calcul de la valeur terminale) tenable. Pour s’inscrire dans une logique de résultats durables, cette optimisation du BFR doit très souvent impliquer toutes les strates et fonctions de la société ayant une activité ou un impact possible sur les dominantes du BFR. C’est la fameuse « culture cash », déployée dans les sociétés dont l’objectif majeur est d’intégrer dans la durée une diffusion de bonnes pratiques et réflexes financiers aux fonctions RH, achats, logistique, commerciale… qui sont les meilleurs garants de la durabilité des programmes d’optimisation. Ces derniers, placés sous l’égide de la fonction finance, induisent, s’ils sont menés à leur terme, une amélioration de 5 à 15 % du ratio BFR/CA.

En fonction de la profondeur que l’on souhaite y apporter et de la taille des sociétés, ces programmes d’optimisation du BFR ont des délais d’élaboration et de mise en oeuvre allant de trois mois à un an et demi. Ainsi, en considérant en moyenne une durée d’un an, il conviendra d’anticiper entre trois et deux ans avant l’exercice de valorisation – et donc de transaction – un plan d’optimisation pour que ce dernier soit intégré pleinement dans le BFR normatif et que les résultats attendus post-valorisation puissent également être intégrés dans la méthode DCF.

Améliorer le BFR de manière stable : le volet financement ?

Ce volet financement peut être retraité s’il ne s’inscrit pas dans la durée et n’est réalisé, notamment, que pour des exercices de window dressing. Première nécessité, donc : inscrire dans le financement pérenne et si possible multi-exercice de l’exploitation ces financements du BFR afin qu’ils soient reconnus dans la méthode DCF. Toutefois, même si ces financements court terme, qui prennent les noms d’affacturage (poste clients), reverse factoring (poste fournisseurs), financement sur stock… sont organiques à l’exploitation de la société, le professionnel en charge de l’évaluation ou de la due diligence peut les retraiter au regard de son appréciation du caractère potentiellement sporadique ou risqué de ces derniers. Cette appréciation passera par sa lecture du business, les conditions des lignes de financement (et les risques de dénonciation/de diminution) ou encore de possibles comparaisons sectorielles ou géographiques de transactions équivalentes. Dans un certain nombre de pays d’Europe du Sud, l’affacturage ne sera souvent pas retraité dans la valorisation de la société car le factor est pleinement intégré dans la culture de financement des entreprises, notamment au regard des délais de paiement plus importants pratiqués dans ces pays.

Nota bene Dans une méthode DCF, il est donc plus opportun de travailler d’abord sur le BFR organique et opérationnel de la société avant d’avoir recours au levier du financement, si ce réflexe se fait uniquement en anticipation d’une valorisation. Au-delà des gains de trésorerie, l’optimisation pérenne du BFR opérationnel sera créatrice de valeur, pour la société, ce qui est moins le cas pour le financement court terme, dont l’objectif premier est tout autre, i.e. financer le montant résiduel de BFR de la société.

Conjoncture : une reprise timide qui pourrait se renforcer au second semestre

La situation financière et la rentabilité des PME s’améliorent. Ce redressement pourrait se renforcer au second semestre 2015 avec une progression du carnet de commandes et une consolidation de la trésorerie, selon l’enquête de conjoncture de Bpifrance.

La situation financière des entreprises s’améliore nettement au premier semestre 2015. Le jugement sur la rentabilité du dernier exercice est au plus haut depuis mai 2012 et l’étau de la trésorerie se desserre, selon la 61e enquête de conjoncture de Bpifrance publiée mercredi 05 août 2015. Le dispositif du Cice semble maintenant produire tous ses effetsconcourant au redressement de la rentabilité et à l’allègement des pressions sur les trésoreries.

En mai 2015, 21% des PME estiment bonne la rentabilité dégagée lors de l’exercice 2014. L’étude souligne toutefois que l’indicateur de rentabilité n’est positif que dans les structures de 100 à 249 salariés, et dans celles qui réalisent plus du quart de leur activité à l’international.

Les choses pourraient bouger au second semestre

Si globalement les freins à l’investissement se desserrent, deux bonnes nouvelles supplémentaires pourraient intervenir dans les six prochains mois. Tout d’abord, lescarnets de commandes devraient sensiblement progresser, avec un solde d’opinion sur les carnets futurs à +5, au plus haut depuis mai 2011. Ensuite, latrésorerie devrait continuer de s’améliorer. Et ce, dans tous les secteurs d’activités et aussi bien dans les TPE que dans les PME. Cela pourrait donc faire bouger les choses afin de passer d’un rebond d’activité à une vraie reprise économique créatrice d’emplois.

Méthodologie : La 61ème enquête semestrielle de conjoncture de Bpifrance a été réalisée par interrogation de 28 600 entreprises de 1 à 249 salariés début mai 2015. L’analyse s’appuie sur un échantillon de 4 373 réponses reçues avant le 12 juin 2015.

Ma chronique macro du 7 septembre

Plusieurs éléments à relever cette semaine

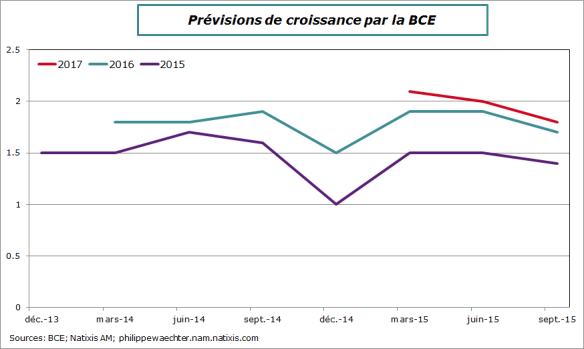

Le premier est la révision à la baisse des projections de croissance et d’inflation par la BCE pour les années 2015, 2016 et 2017.

Trois remarques

1 – La prévision de croissance est stable autour de 1.5% en 2015 et 1.8% en 2016. Ce qui est frappant est qu’en dépit d’une politique monétaire très accommodante il n’y a pas d’accélération dans le profil des prévisions. Le rythme pas très élevé s’essouffle malgré tout. 2 – Les prévisions d’inflation sont nettement revues à la baisse pour 2016 à 1.1%.

2 – Les prévisions d’inflation sont nettement revues à la baisse pour 2016 à 1.1%.

Voir l’article original 957 mots de plus

Evolution du système d’information financier

Alexandrine Lavaury, Directrice pédagogique, Francis Lefebvre Formation, et Christophe de Brébisson, Consultant Francis Lefebvre Formation et Associé chez DBA reviennent sur l’évolution du système d’information financier : état de l’art et enjeux pour les directions financières.

- Les enjeux, importants, doivent être appréhendés en amont pour établir un cahier des charges précis, et savoir choisir la meilleure solution.

- L’évolution des systèmes d’information impacte le profil des salariés des DAF.

Christophe de Brébisson :

Aujourd’hui le rôle et les enjeux de la direction financière quelle que soit la taille de son groupe, est double :

– Elle doit être le garant de la fiabilité de l’information produite périodiquement pour des besoins internes : chaque mois, chaque trimestre ou chaque année.

– Elle est également l’entité vers laquelle tous les tiers – banques, commissaires aux comptes, services fiscaux, fournisseurs – vont se tourner pour accéder à l’information dont ils ont besoin.

Pour répondre à ces demandes dans des délais toujours plus courts, il est nécessaire de disposer de systèmes efficients afin de permettre au Directeur Financier de se concentrer sur la communication financière et la production d’informations qualifiées. Il doit donc passer beaucoup moins de temps que par le passé à la production de l’information.

Une révolution technologique : le Cloud et la Saas

Les vrais enjeux en matière de systèmes d’information financiers ont débuté dans les années 90 lorsque l’on a commencé à voir arriver sur le marché des progiciels de gestion intégrés connus sous le nom anglais d’ERP, comme SAP (Systems, Applications and Products for data processing), PeopleSoft racheté par Oracle depuis, ou encore JD Edwards. Ces progiciels ont permis de faire le lien entre les flux d’activités et les flux financiers. A l’époque les modules financiers intégraient essentiellement des opérations liées au traitement des flux de la comptabilité générale et analytique, de la gestion des tiers et des règlements. En termes de traitement de l’information décisionnelle nous étions aux prémices des reportings, l’information pouvant être traitée et utilisée par requêtes souvent à la main des DSI. Cela correspondait aux premiers projets menés par les directions financières.

Depuis plus de 20 ans maintenant, des bonds fonctionnels et technologiques importants ont été réalisés, et l’un des derniers en date, certainement le plus important, est le Cloud Computing. Clairement, opérer sur un système externalisé et totalement mutualisé, exonère non seulement de nombreuses contraintes techniques comme l’installation, l’hébergement et la maintenance mais permet également de mutualiser les développements des applications et de les rendre ainsi plus agiles. Concrètement, les nouvelles applications développées en mode Saas permettent d’avoir accès via internet, et donc à distance, à ses applications, ce qui transforme les modes de traitement et de fonctionnement des responsables financiers. Ceci permet des gains en termes de productivité, de simplicité, de réactivité et donc au final de production de leurs reportings.

Nous sommes entrés dans une ère où toutes les tâches à faible valeur ajoutée sont simplifiées et automatisées au maximum, où l’on s’exonère de toutes ressaisies, où l’on simplifie et où l’on dématérialise les workflows d’approbation pour disposer d’une information financière en temps réel qui servira aux besoins de la BI (Business Intelligence).

Alexandrine Lavaury :

Certains points reviennent systématiquement dans les attentes formulées par nos clients vis-à-vis de leur système d’information.

– La partie BI / pilotage : les directeurs financiers veulent pouvoir élaborer rapidement des tableaux de bord où figurent des informations qualifiées à l’attention d’une direction générale, d’un conseil d’administration ou d’une direction opérationnelle.

– Les échanges « papier » : ils souhaitent que ceux-ci soient supprimés car ils retardent souvent un process de production d’information. Il faut donc les dématérialiser. Des outils existent, tels que la GED (Gestion Electronique Documentaire) permettant, notamment, une reconnaissance de caractères impliquant, lorsqu’une facture est scannée, de l’archiver, de la mettre dans un workflow d’approbation, puis de la comptabiliser. Il s’agit là d’une fonctionnalité extrêmement importante, notamment pour toutes les organisations décentralisées.

– La possibilité de travailler de manière plus étroite avec la DSI (Direction des systèmes d’information) sur certains projets : les directions financières souhaitent être impliquées en amont pour mieux comprendre les enjeux et définir de façon plus précise leurs besoins. Elles veillent à ce que les contraintes technologiques ne soient pas un obstacle majeur à la réalisation du projet, telles qu’elles l’ont défini.

Christophe de Brébisson :

Nous sommes aujourd’hui sur des marchés arrivés à maturité où les différences entre logiciels sont minimes. Des fonctionnalités avancées (recherche pièces / écritures, pré comptabilisation, rapprochement / lettrage automatique, axes analytiques, multi langues, export Excel….) ont été intégrées dans les systèmes d’information par quasiment tous les éditeurs de la place. Sur les modules de base, les solutions sont donc extrêmement comparables. En revanche, certaines briques dites « expertes » n’ont pas été intégrées de manière systématique à ces « ERP financiers » et doivent donc être traitées à part ; tel est le cas des outils de dématérialisation, de trésorerie, de fiscalité ou de consolidation notamment.

Aujourd’hui, le facteur clé de succès est donc l’interopérabilité. La différence se fera sur la facilité d’ouverture du logiciel vers les autres applications financières, dites expertes. Sachant qu’il existe des applications qui communiquent plus ou moins bien entre elles, la différence va donc s’opérer dans la facilité à développer et maintenir ces interfaces avec les autres applications et dans la facilité de restitution de cette information en provenance de différentes sources.

Alexandrine Lavaury :

Nous constatons que dans les directions financières, en tout cas d’une certaine taille, il y a au moins une personne dont la fonction est de faire le lien entre les utilisateurs du S.I financier et le service informatique. Cette personne exprime le besoin émanant de la direction financière aux informaticiens et assure également le « service après-vente » en ce qui concerne les évolutions de la solution qui aura été trouvée. L’importance de bénéficier d’un système d’information fiable et évolutif est donc bien comprise car l’enjeu est d’importance.

Ces personnes « relais » ou des membres des DAF sont ainsi demandeuses de formations pouvant les aider à devenir plus pointus sur ces sujets ; Ce début d’expertise ayant lui-même pour but de les rendre aptes à juger des solutions proposées.

En tout état de cause, des profils hybrides sont apparus ces dernières années, avec des professionnels comprenant bien la technique, la technologie du produit, mais aussi le métier. Elles évoluent dans des organisations de type DOSI (Direction de l’Organisation des Systèmes d’Information). Ces personnes sont capables, demain, d’aller modifier dans l’outil un workflow pour créer l’habilitation d’une nouvelle personne, pour faire une ségrégation de droits ou réaliser une sauvegarde.

De son côté, le rôle de directeur financier évolue aussi : il devient de moins en moins expert sur des sujets financiers comme la comptabilité, la fiscalité, la trésorerie, car il n’est plus en mesure de tout gérer du fait de la complexification de ces périmètres. On constate qu’il joue de plus en plus le rôle de chef d’orchestre entre différents experts, qu’ils soient internes ou externes. Tout l’enjeu pour ce professionnel est de bien s’entourer et d’avoir suffisamment de recul pour comprendre les impacts de la mise en place du système sur les différents périmètres qu’il a sous sa responsabilité. De ce point de vue-là, ses compétences évoluent.

Christophe de Brébisson :

La conclusion est que l’évolution des technologies pousse le système financier à évoluer, et à devenir plus efficient avec, comme corollaire, l’évolution des compétences des directeurs financiers et de leurs équipes vers un rôle élargi de maitrise technique de leur système d’information. Désormais, on demande à ceux-ci d’avoir des compétences qui n’étaient pas exigées auparavant. Les DRH ont aujourd’hui comme critère de sélection pour un poste de chef comptable ou de directeur financier une connaissance approfondie des systèmes d’information financiers, voire d’un vécu projet sur cette thématique. Un CV sans mention d’Excel++, de Business Object, d’un ou deux ERP financiers et de BI connus, est moins regardé, même si le professionnel est parfaitement au fait de son métier de financier.

Alexandrine Lavaury, Directrice pédagogique, Francis Lefebvre Formation, et Christophe de Brébisson, Consultant Francis Lefebvre Formation et Associé chez DBA.

Blanchard: Looking Forward, Looking Back

Interview d’Olivier Blanchard – Bilan de ses années à la tête de la recherche économique du FMI

Olivier Blanchard will step down as Economic Counsellor and Director of the IMF’s Research Department at the end of September.

He will join the Peterson Institute for International Economics in October as the first C. Fred Bergsten senior fellow, a post named for the founder of the influential 35-year-old, Washington-based think tank.

When French-born Blanchard, a former chairman of the economics department at the Massachusetts Institute of Technology, joined the IMF on September 1, 2008, little did he realize that he would be at the center of a global economic storm. Two weeks later, Lehman Brother’s bank collapsed, marking what many consider the start of the 2008-09 global financial crisis.

“The crisis was a traumatic event during which we all had to question many cherished beliefs,” said Blanchard. This included questioning various assumptions…

Voir l’article original 1 720 mots de plus

Le graphe qui me préoccupe beaucoup: mise à jour

Dans une série de posts récente (voir ici, ici et ici) je m’inquiétais du profil de l’économie mondiale.

Le point que j’y développais était le suivant:

Le commerce mondial a une évolution trop lente et atypique par rapport à ce qui était observé par le passé. La raison principale était l’absence de moteur de croissance susceptible de tirer à la hausse l’économie globale. Les Etats-Unis et plus récemment la Chine avaient joué, dans le passé, ce rôle d’impulsion de l’activité capable de caler la trajectoire de l’économie mondiale sur un niveau élevé.

Actuellement, les Etats-Unis et la Chine n’ont plus les moyens ni les capacités de tenir ce rôle. L’Europe, qui est en phase de reprise modérée, n’est pas spontanément susceptible de créer ce type d’impulsion.

De la sorte, même si les échanges restent à un haut niveau, il n’y a pas d’impulsion génératrice d’une croissance durable des…

Voir l’article original 410 mots de plus

Inquiétudes et ajustements de court terme pour l’économie globale

L’économie globale manque de perspectives de croissance à moyen terme (voir ici).

Si l’on veut comprendre la dynamique récente des marchés financiers et des matières premières c’est par ce prisme qu’il faut commencer.

Cette perception s’est accentuée récemment avec l’évolution de la situation en Chine. Jusqu’à présent, les autorités chinoises avaient géré le ralentissement de leur croissance avec des mesures internes. Cela s’était traduit notamment par des évolutions rapides de l’endettement des entreprises publiques. Cela n’a fonctionné qu’un temps (voir ici). Le soutien via le marché des actions n’a pas bien fonctionné non plus.

Voir l’article original 604 mots de plus

9 graphes pour saisir la dynamique de l’économie française

L’activité, en France, au 2ème trimestre est restée stable après avoir progressé de 0.7% (2.7% en taux annualisé) au cours des trois premiers mois de l’année. Sur un an, l’activité est en hausse de 1% et l’acquis est de 0.8% (croissance moyenne en 2015 si le niveau du PIB restait à celui du 2ème trimestre durant les 3ème et 4ème trimestres).

Pour avoir une croissance de 1% sur l’ensemble de l’année il faudrait une hausse du PIB de 0.25% aux 3ème et 4ème trimestres.

L’emploi a augmenté de 27 300 postes au 2ème trimestre mais recule de 4 200 sur un an.

Un rythme de croissance de l’activité plus soutenu est nécessaire pour créer davantage d’emplois. Cela passe par une trajectoire plus forte de l’investissement productif.

Graphe 1 – Tendance du PIB

Le premier graphe présente le PIB à prix constant en niveau depuis 2000. Outre l’écart spectaculaire avec la…

Voir l’article original 919 mots de plus

Start-ups et implication sociale: soutenir les causes chères à ses employés

S’impliquer, donner, même en période de démarrage d’entreprise, n’est pas chose simple. Cependant, force est d’admettre que les jeunes entrepreneurs sont beaucoup plus engagés qu’on puisse l’imaginer. J’aborde la question cette semaine avec Frédéric René, co-fondateur d’une startup en commerce électronique.

Des desseins plus grands que soi

De la santé à la coopération internationale, en passant par le soutien à la Fondation Montréal Inc. envers qui il est redevable d’avoir appuyé son projet d’affaires il y a 3 ans déjà, plusieurs raisons motivent Frédéric René, co-fondateur de la startup Liki, à s’engager sur une base personnelle. Plusieurs causes lui tiennent à coeur et profitent de son implication. Malgré son horaire hyper chargé, il prend même régulièrement le temps de donner du sang à la Croix Rouge. Pour cet entrepreneur, papa de 4 enfants, donner du temps devient d’autant plus engageant que de donner de l’argent.

Dans sa précédente

Voir l’article original 506 mots de plus