La blockchain est un outil novateur et révolutionnaire qui, selon de nombreux spécialistes, s’apprête à bouleverser nos vies comme l’ont fait avant elle l’imprimerie et Internet. Elle s’annonce d’emblée comme une promesse, celle de changer en profondeur l’organisation des transactions, et séduit gouvernements, grandes entreprises, fonds d’investissements et entrepreneurs. Mais qu’est-ce que la «blockchain» ? Revenons à ses origines pour mieux cerner le mode de fonctionnement de cette nouvelle technologie et ses applications.

Aux origines de la blockchain

Au commencement était la monnaie. De la monnaie primitive à la monnaie fiduciaire et scripturale, les instruments de transaction financière reposent sur la confiance, celle que lui accordent ses utilisateurs en tant qu’unité de compte, moyen d’échange et réserve de valeur. Cette confiance s’appuie sur un principe de garantie incarné par une institution centralisée (Etats, banques ou instances locales dans le cas des monnaies complémentaires locales).

La dématérialisation de la monnaie, de l’introduction des chèques à la création des cartes de paiement, s’est accélérée depuis 25 ans avec l’apparition des transactions électroniques. Elle ouvre la voie à une réflexion sur la création de monnaies non conventionnelles, c’est-à-dire indépendantes des autorités centralisées traditionnelles, que l’on appelle monnaies digitales.

Les monnaies digitales se distinguent de la monnaie traditionnelle, celle des pièces, des billets de banque et de leur version dématérialisée, car elles reposent sur un protocole de chiffrement. Chaque unité de monnaie digitale est une chaîne de nombres unique que les utilisateurs peuvent s’envoyer en ligne lors des transactions.

Les premières tentatives de monnaie digitale échouent, confrontées à un défi de taille, celui de sécuriser la monnaie. En effet, une chaîne de nombres peut facilement être copiée – et dans le cas de la monnaie, dépensée plusieurs fois – ce qui rend sa valeur nulle. En 1990, David Chaum, concepteur de la monnaie électronique DigiCash, tente de résoudre ce problème en créant un registre central unique qui enregistre les transactions de chaque utilisateur, s’assurant ainsi que chaque unité de monnaie ne puisse se trouver à deux endroits en même temps. Grâce à ce registre central unique, l’intégrité de la monnaie et des transactions est garantie.

Cependant, la solution apportée par DigiCash a ses limites car elle est soumise aux mêmes aléas que tout registre centralisé (tel que les bases de données de transactions bancaires, transactions de cartes de crédit, de titres de propriété, de cartes d’identité, de permis de conduire, de réservations auprès d’une compagnie aérienne, etc.) : elle ne garantit pas que le teneur du registre soit incorruptible et infaillible. En effet, ce dernier peut par exemple modifier la base de données, exclure les transactions qu’il n’approuve pas, ou encore perdre des données enregistrées.

En octobre 2008, Satoshi Nakamoto, dont l’identité de la personne ou du groupe caché derrière ce pseudonyme reste à ce jour inconnue, publie son livre blanc «Bitcoin : A Peer-to-Peer Electronic Cash System» dans lequel il propose une nouvelle forme de monnaie digitale, le Bitcoin. Celle-ci vient à bout de cet écueil en se fondant sur un protocole nouveau, celui d’une chaîne de blocs ou «blockchain», permettant un système de vérification décentralisé. Le Bitcoin ne relève plus d’une autorité centralisée mais d’une relation dite «pair à pair», c’est-à-dire d’un réseau informatique dont les participants se sont affranchis d’un serveur central.

Au coeur du Bitcoin

Le Bitcoin est une monnaie conçue pour que les unités de monnaies soient introduites graduellement. A contrario des monnaies classiques, Il n’est pas émis par une autorité centrale et la quantité totale des unités émises est fixée par avance. Environ 15,25 millions de Bitcoins ont été émis jusqu’à présent, et le dernier Bitcoin devrait être produit en 2140.

Les Bitcoins sont stockés sur des adresses Bitcoin, dont la clé est une chaîne de lettres et de nombres unique, qui peut se conserver sur un ordinateur, un smartphone, ou même un bout de papier.

Dès qu’un utilisateur envoie un Bitcoin en guise de paiement, un enregistrement de la transaction est gardé en mémoire. Les transactions sont groupées en blocs. Chaque bloc représente l’équivalent de 10 minutes de transactions en Bitcoins.

Tous les participants composant le réseau mettent à disposition leur puissance de calcul informatique pour vérifier ces blocs et les confirmer dans le système. C’est ce que l’on appelle le «minage». Les participants, qui ont préalablement été mis en concurrence, sont rémunérés en fonction de leur participation au calcul, touchant un pourcentage des nouveaux Bitcoins émis par le système.

Le système regroupant l’ensemble des blocs est ce que l’on appelle une blockchain. Les blocs sont classés chronologiquement, et chaque bloc inclut une signature digitale (appelée «hash») du bloc précédent, qui régit l’agencement des blocs, et garantit qu’un nouveau bloc ne peut rejoindre la chaîne de blocs que là où se termine le bloc précédent.

Une copie de la blockchain, c’est-à-dire une copie de l’enregistrement de toutes les transactions réalisées depuis l’origine du Bitcoin, est mise à jour par tous ceux qui ont installé le software Bitcoin. Pour s’assurer que le système fonctionne normalement, les chaînes de blocs sont vérifiées en permanence par les ordinateurs de ceux qui ont installé le logiciel. Ainsi, à chaque instant, le système sait exactement combien de Bitcoins possède chaque utilisateur dans son portefeuille. Ils ne peuvent être copiés ni dépensés plusieurs fois.

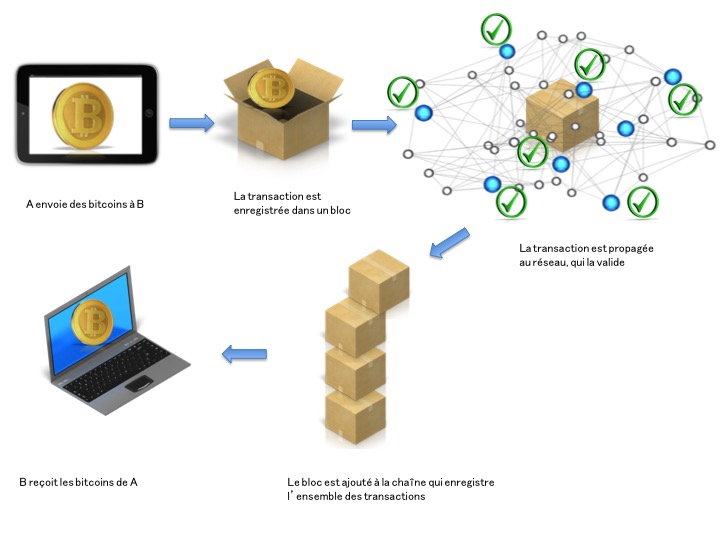

Ci-dessous un schéma résumant le fonctionnement d’une blockchain :

Pour la première fois, la propriété peut être transférée sans être dupliquée, et sans passer par un registre centralisé.

Pour la première fois, la propriété peut être transférée sans être dupliquée, et sans passer par un registre centralisé.

Le Bitcoin peut s’acheter, se vendre et s’échanger contre des monnaies réelles (USD, EUR, etc.) sur le marché des changes.

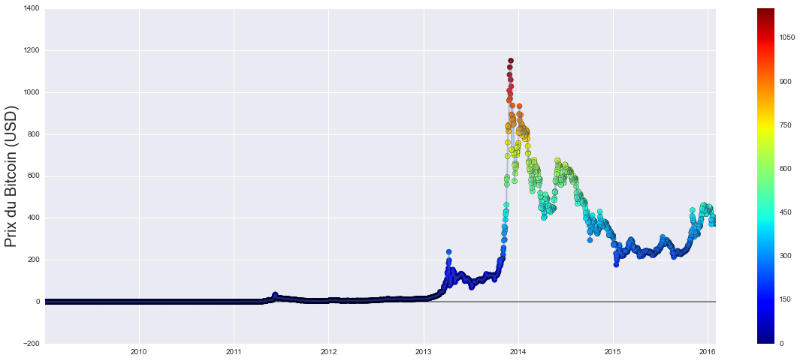

Ci-dessous l’évolution du prix du Bitcoin depuis sa création :

Satoshi Nakamoto crée le protocole Bitcoin de telle sorte qu’il soit peer-to-peer, crypté, et quasi-anonyme, ce qui rend le lien entre une transaction en Bitcoins et la personne physique à son origine très difficile. Il est ainsi dit pseudonymique. En somme, la blockchain du Bitcoin enregistre toutes les transactions, mais pas ses auteurs.

Satoshi Nakamoto crée le protocole Bitcoin de telle sorte qu’il soit peer-to-peer, crypté, et quasi-anonyme, ce qui rend le lien entre une transaction en Bitcoins et la personne physique à son origine très difficile. Il est ainsi dit pseudonymique. En somme, la blockchain du Bitcoin enregistre toutes les transactions, mais pas ses auteurs.

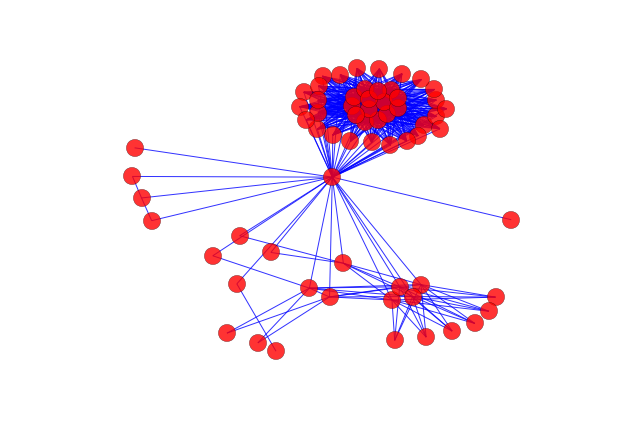

Ci-dessous une mise en image du réseau des transactions réalisées (que l’on retrouve au centre du graphique) :

image: http://www.frenchweb.fr/wp-content/uploads/2016/04/Cercles.png

La révolution «blockchain»

Nombreux sont ceux qui pensent aujourd’hui que ce qui a été fait pour la monnaie, à savoir le passage d’un fonctionnement centralisé à une organisation décentralisée, peut s’appliquer à d’autres domaines.

La blockchain est une technologie de stockage et de transmission d’informations transparente, sécurisée, et fonctionnant sans organe central de contrôle. Par extension, elle constitue une base de données publique, distribuée – c’est-à-dire partagée par ses différents utilisateurs, sans intermédiaire – fiable et inviolable. Ainsi, elle peut être assimilée à un grand livre des comptes public, anonyme et infalsifiable.

La blockchain pourrait à terme remplacer tous les «tiers de confiance» centralisés (banques, notaires, cadastres, etc.) par un système informatique décentralisé.

Un cas concret: le projet Ethereum

Des différentes applications possibles du protocole Blockchain est né un projet ambitieux, porté par le programmeur Vitalik Buterin, celui de transformer l’ensemble d’Internet. C’est le projet Ethereum.

Ethereum permet à tous les utilisateurs de créer leur propre base de données publique, sécurisée, infalsifiable, et de se prémunir ainsi de la corruption, de la fraude ou de l’effacement des données. Se définissant comme une «nouvelle plate-forme révolutionnaire de développement d’applications», Ethereum s’apprête à bouleverser des domaines aussi divers que les systèmes de vote, les infrastructures financières, la propriété intellectuelle, encourageant la création d’organisations autonomes décentralisées.

La blockchain d’Ethereum permet également de programmer des «smart contracts» (contrats intelligents), dont le code est une réplique de l’exécution d’un contrat classique. Ces contrats sont accessibles par toutes les parties autorisées, leur exécution est contrôlée et vérifiable. Ils sont conçus pour appliquer les termes précis d’un contrat défini lorsque certaines conditions sont réunies. Les «smart contracts» permettent d’éliminer le risque de défaut d’une des contreparties et de renforcer l’égalité entre toutes les parties.

En somme, la blockchain est une façon décentralisée de contrôler et de stocker de l’information. Elle permet ainsi de développer des applications et des contrats programmables et autonomes. C’est une «nouvelle frontière» au-delà de laquelle nous attendent de nouvelles percées technologiques.

Romain Rouphael est le co-fondateur de BELEM, start-up explorant les applications de la technologie «blockchain». Issu de Polytechnique, il est spécialisé dans la data science et les marchés financiers.

Par Romain Rouphael et Côme Jean Jarry, fondateurs de BELEM, start-up explorant les applications de la technologie «blockchain»

1- Développer son réseau : ce n’est un secret pour personne. Pour boucler une levée de fonds, décrocher un sponsor ou trouver un business angel, tout commence par le biais du réseau à sa disposition. Cela commence par le réseau proche (famille, amis, collègues, etc.) pour progressivement trouver les bonnes personnes, celles qui permettront d’accélérer le développement de la société.«Idéalement, un angel, c’est quelqu’un qui comprend le business, qui est positif, qui apporte une expertise et qui peut l’accélérer par son réseau d’expérience», note Stéphanie Hospital. ll est essentiel de bien s’entourer car ce sont des personnes qui accompagnent le projet pendant 5 à 7 ans. «C’est un mariage», ajoute la fondatrice de

1- Développer son réseau : ce n’est un secret pour personne. Pour boucler une levée de fonds, décrocher un sponsor ou trouver un business angel, tout commence par le biais du réseau à sa disposition. Cela commence par le réseau proche (famille, amis, collègues, etc.) pour progressivement trouver les bonnes personnes, celles qui permettront d’accélérer le développement de la société.«Idéalement, un angel, c’est quelqu’un qui comprend le business, qui est positif, qui apporte une expertise et qui peut l’accélérer par son réseau d’expérience», note Stéphanie Hospital. ll est essentiel de bien s’entourer car ce sont des personnes qui accompagnent le projet pendant 5 à 7 ans. «C’est un mariage», ajoute la fondatrice de  4- Bien préparer son dossier : c’est une étape primordiale pour convaincre un business angel. Le dossier présenté constitue le premier contact concret avec le projet pour l’investisseur. Ainsi, il est impératif de veiller à la cohérence du projet et à l’intérêt que peut voir l’angel dans l’aventure. Il faut garder en tête que les business angels sont des investisseurs qui vont miser sur la tête de l’entrepreneur. Il est donc indispensable pour ce dernier de connaître parfaitement son marché et la concurrence qui en découle. Ces deux points doivent transparaître dans le dossier.De plus, il est plus facile de vendre un dossier à un business angel qui gravite dans la sphère dans laquelle se trouve la start-up en question. «Si vous prenez un business angel qui n’est pas du tout de votre secteur, ce sera compliqué de lui vendre votre vision. Il sera plus rassuré avec un dossier plus classique», confie Mounia Rkha, Seed Club Manager au sein d’ISAI. Les dossiers trop sophistiqués sont déconseillés, tout comme mentionner l’idée de revendre la boîte deux ans après.

4- Bien préparer son dossier : c’est une étape primordiale pour convaincre un business angel. Le dossier présenté constitue le premier contact concret avec le projet pour l’investisseur. Ainsi, il est impératif de veiller à la cohérence du projet et à l’intérêt que peut voir l’angel dans l’aventure. Il faut garder en tête que les business angels sont des investisseurs qui vont miser sur la tête de l’entrepreneur. Il est donc indispensable pour ce dernier de connaître parfaitement son marché et la concurrence qui en découle. Ces deux points doivent transparaître dans le dossier.De plus, il est plus facile de vendre un dossier à un business angel qui gravite dans la sphère dans laquelle se trouve la start-up en question. «Si vous prenez un business angel qui n’est pas du tout de votre secteur, ce sera compliqué de lui vendre votre vision. Il sera plus rassuré avec un dossier plus classique», confie Mounia Rkha, Seed Club Manager au sein d’ISAI. Les dossiers trop sophistiqués sont déconseillés, tout comme mentionner l’idée de revendre la boîte deux ans après.

D’ailleurs, de manière générale, la santé est mûre pour accueillir l’innovation, spécialement celle touchant aux technologies de l’information et des communications. On peut le voir avec l’émergence des objets connectés dédiés à la santé (bracelets de suivi de son sommeil, de sa température, de son rythme cardiaque, etc.) et dont les données sont de plus en plus transférables vers les médecins traitants ou encore avec les systèmes d’informations créés à destination des professionnels de santé.

D’ailleurs, de manière générale, la santé est mûre pour accueillir l’innovation, spécialement celle touchant aux technologies de l’information et des communications. On peut le voir avec l’émergence des objets connectés dédiés à la santé (bracelets de suivi de son sommeil, de sa température, de son rythme cardiaque, etc.) et dont les données sont de plus en plus transférables vers les médecins traitants ou encore avec les systèmes d’informations créés à destination des professionnels de santé. Les réglementations en matière d’utilisation des données personnelles sont de plus en plus complexes pour les entreprises, sans parler des problématiques de sécurité. Plus de 80 % des dirigeants interrogés estiment qu’une faille de sécurité ou un manque d’éthique concernant l’utilisation de leurs données seraient des raisons essentielles pour ne pas s’associer avec une plateforme web. D’après les prévisions, les dépenses des entreprises dans la sécurisation de leurs données et celles de leurs clients devraient être supérieures à 100 milliards de dollars en 2019.

Les réglementations en matière d’utilisation des données personnelles sont de plus en plus complexes pour les entreprises, sans parler des problématiques de sécurité. Plus de 80 % des dirigeants interrogés estiment qu’une faille de sécurité ou un manque d’éthique concernant l’utilisation de leurs données seraient des raisons essentielles pour ne pas s’associer avec une plateforme web. D’après les prévisions, les dépenses des entreprises dans la sécurisation de leurs données et celles de leurs clients devraient être supérieures à 100 milliards de dollars en 2019.