1. Réformes du régime fiscal applicable aux sociétés

– Taux progressif pour l’impôt sur la fortune

Le régime actuel de l’Impôt Sur la Fortune (IF) va être modifié et un taux progressif va être introduit.

Le taux actuel fixe de 0,5% va demeurer applicable si le montant de la fortune imposable est inférieur ou égal à 500 millions d’euros, tandis que les fortunes imposables supérieures à 500 millions d’euros seront sujettes à un taux s’élevant à 0,05%.

– Abrogation de l’impôt minimum sur le revenu des collectivités

Le projet de loi n°6891 supprime le régime actuel en matière d’impôt minimum sur le revenu des collectivités. Ce régime va être remplacé par un IF minimal applicable à toutes les sociétés Luxembourgeoises (c’est-à-dire les entités dont l’administration centrale ou le siège statutaire est situé sur le territoire du Grand-Duché). Les sociétés dont les immobilisation financières, valeurs mobilières, avoirs en banque s’élèvent à plus de 90% de leur bilan, et plus de 350.000 euros (ces deux conditions étant cumulatives), seront redevables d’une charge minimale s’élevant à 3.210 euros.

Toutes les autres entités luxembourgeoises seront imposées selon une échelle progressive démarrant à 535 euros et plafonnant à 32.100 euros, en fonction du total du dernier bilan à la clôture de l’année d’imposition.

– Fin de l’exonération pour les véhicules de titrisation, SICARs

Le projet de loi n°6891 modifie le régime actuel applicable aux véhicules de titrisation et aux SICARs. En conséquence, ces entités seront maintenant sujettes au régime minimal de l’IF exposé ci-dessus.

– Nouveau Régime Fiscal en matière de Propriété Intellectuelle

L’article 50 bis de la Loi concernant l’Impôt sur le Revenu (L.I.R.) mettait en place une exonération de 80% sur les revenus nets que reçoit une société en redevances, plus-values et dommages-intérêts de l’utilisation / exploitation ou de la vente / aliénation des droits de la propriété intellectuelle au Luxembourg. Par conséquent, l’imposition effective s’élevait à 5,84% sur les dits droits ( cf. notre article publié le 3 septembre 2015 pour davantage

d’informations).

L’OCDE a adopté l’approche du lien modifié le 20 février 2015, et le rapport final BEPS de l’Action 5 le 05 octobre 2015, qui dispose que les revenus provenant de droits de la propriété intellectuelle doivent être proportionnels aux frais de R&D assumés par la société dans la même juridiction. Les dépenses dans le contexte de la PI acquise et de l’externalisation est limité à 30% des dépenses éligibles de l’entreprise concernée.

La procédure législative visant à amender le régime Luxembourgeois de l’IP Box est ainsi lancée par le projet de loi n°6900.

Le régime actuel de PI sera donc aboli :

-

à compter du 1er juillet 2016 pour l’impôt sur le revenus des collectivités et l’impôt commercial communal,

-

à compter du 1er janvier 2017 pour l’impôt sur la fortune.

Mais ce changement n’aura pas lieu d’un seul coup, comme le régime actuel de propriété intellectuelle bénéficie d’une clause d’antériorité de 5 ans, qui permettra aux sociétés qui sont sous le coup de l’ancien régime d’en bénéficier jusqu’au 30 juin 2021.

Les nouveaux entrants pourront bénéficier de l’ancien régime de l’IP Box jusqu’au 30 juin 2010 si :

-ces droits ont été acquis ou développés par/d’une partie liée avant le 1er juillet 2016 (en ce compris toutes les améliorations apportés à ces droits avant le 1er juillet 2016);

-

les droits ont été acquis d’une partie liée après le 31 décembre 2015;

-

ces droits n’ont pas été éligibles déjà au moment de l’acquisition au régime fiscal luxembourgeois en faveur de la propriété intellectuelle ou à un régime fiscal étranger lui correspondant, à savoir un régime fiscal en faveur de la propriété intellectuelle du genre « back – end ».

Ainsi, la marge de manœuvre des sociétés souhaitant mettre en place une structure holding de PI est limitée dans le temps.

– Régime fiscal en matière de PI

Les détails du nouveau régime de PI ne sont pas exposés dans les nouveaux projets de loi et devront être annoncés dans le courant du mois à venir. Toutefois, comme c’est déjà le cas dans d’autres États membres qui ont mis en place de tels régimes, ce régime réformé sera probablement très proche du régime actuel, qui vise déjà à attirer les investissements accompagnés d’une activité commerciale réelle et substantielle.

Construite sur les travaux européens et de l’OCDE, il est possible que cette nouvelle IP Box s’applique à une catégorie plus étroite de droits de PI (les droits de marque seront très probablement exclus) et une attention accrue sera accordée à l’existence d’une activité économique substantielle. Les sociétés devront déterminer et garder trace de leurs dépenses de R&D plus attentivement. En vue d’être compétitives face aux autres IP Boxes européennes, l’imposition effective devra rester à un taux favorable, à hauteur de 6%.

– Échange d’informations en matière de PI

L’Administration fiscale Luxembourgeoise va automatiquement communiquer l’identité des contribuables qui bénéficient du régime de l’actuel article 50 bis L.I.R. aux autorités compétentes de pays tiers, en vertu :

-

de conventions bilatérales tendant à éviter les doubles impositions et à prévenir la fraude fiscale en matière d’impôts sur le revenu et sur la fortune,

-

d’accords bilatéraux sur l’échange de renseignements en matière fiscale,

-

de la loi modifiée du 29 mars 2013 relative à la coopération administrative dans le domaine fiscal, implémentant la directive européenne 2011/16/UE,

-

de la loi du 26 mai 2014 portant approbation de la Convention concernant l’assistance administrative mutuelle en matière fiscale.

Notons également que le 30 octobre 2015, le Luxembourg a été reconnu par le Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales comme un pays « largement en conformité » en matière d’application des normes fiscales internationales, et a ainsi été retiré de la liste noire de l’OCDE. Ces mesures, si elles sont adoptées, prendront effet dès le 1er janvier 2016.

2. Nouveau Step-Up Fiscal mis en place pour les Particuliers

Le projet de loi n°6891 introduit le step-up fiscal, mécanisme et très avantageux d’un point de vue fiscal. Celui-ci permet aux particuliers qui transfèrent leur résidence fiscale sur le territoire du Grand-Duché de réévaluer le prix d’acquisition de leurs participations à la valeur de marché au jour du transfert de résidence, à la condition que ladite participation soit considérée comme substantielle (soit plus de 10% du capital social de la société).

Ainsi, seules les plus-values acquises suite au transfert de résidence sur le territoire luxembourgeois seront imposable. Ces mesures, si elles sont adoptées, prendront effet pour l’année fiscale 2015.

Pour plus d’informations, n’hésitez-pas à nous contacter :

Hance Law Avocats, 17 Boulevard royal, L-2449 Luxembourg.

+352 274 404, info@hance-law.com, http://www.hance-law.com

Par Claire Beydon

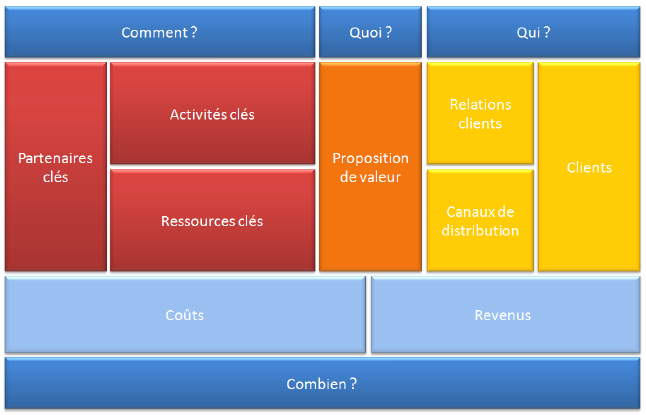

Au cours de la rédaction de votre business plan, vous allez devoir démontrer la viabilité de votre modèle économique. Pour les investisseurs un business model bancal ou irréaliste est rédhibitoire. Il est donc capital pour une entreprise de posséder à la fois un modèle économique fiable et une stratégie de mise en application cohérente. Pour vous aider dans cette réflexion il existe un outil d’analyse stratégique : la matrice des 9 blocs.

Au cours de la rédaction de votre business plan, vous allez devoir démontrer la viabilité de votre modèle économique. Pour les investisseurs un business model bancal ou irréaliste est rédhibitoire. Il est donc capital pour une entreprise de posséder à la fois un modèle économique fiable et une stratégie de mise en application cohérente. Pour vous aider dans cette réflexion il existe un outil d’analyse stratégique : la matrice des 9 blocs.

Modifier son concept d’origine et réorienter son business-model en cours de route, de nombreuses entreprises sont amenées à le faire par nécessité ou pour survivre tout simplement. Pour s’adapter à un environnement concurrentiel fort, pour saisir de nouvelles opportunités ou pour faire évoluer une idée de base médiocre, se réorienter est un art qu’il faut savoir maîtriser.

Modifier son concept d’origine et réorienter son business-model en cours de route, de nombreuses entreprises sont amenées à le faire par nécessité ou pour survivre tout simplement. Pour s’adapter à un environnement concurrentiel fort, pour saisir de nouvelles opportunités ou pour faire évoluer une idée de base médiocre, se réorienter est un art qu’il faut savoir maîtriser. Choisir la franchise pour entreprendre, c’est faire le choix d’une certaine sécurité. En effet, en intégrant un réseau de franchisés, vous bénéficiez d’un accompagnement, de la transmission d’un savoir-faire, mais aussi de l’appui d’une marque, dont le concept est déjà éprouvé. Attention toutefois à ne pas prendre tout ce que l’on vous raconte pour une vérité absolue. Parce que la franchise est un modèle qui attire toujours plus d’entrepreneurs, il existe quelques personnes malintentionnées qui tentent d’en profiter. Entre contrats abusifs, mensonges caractérisés ou savoir-faire inexistant, voici ici les clés pour vous aider à repérer (et éviter) les arnaques.

Choisir la franchise pour entreprendre, c’est faire le choix d’une certaine sécurité. En effet, en intégrant un réseau de franchisés, vous bénéficiez d’un accompagnement, de la transmission d’un savoir-faire, mais aussi de l’appui d’une marque, dont le concept est déjà éprouvé. Attention toutefois à ne pas prendre tout ce que l’on vous raconte pour une vérité absolue. Parce que la franchise est un modèle qui attire toujours plus d’entrepreneurs, il existe quelques personnes malintentionnées qui tentent d’en profiter. Entre contrats abusifs, mensonges caractérisés ou savoir-faire inexistant, voici ici les clés pour vous aider à repérer (et éviter) les arnaques.

Mounia Rkha, Seed Club Manager chez ISAI Gestion: Pour être un bon investisseur en amorçage il faut être clair sur ses objectifs, sa stratégie et y coller. Si on schématise, il y a deux types d’investisseurs en amorçage. Le premier met des tickets dans un maximum de projets et joue la statistique pour avoir quelques «homeruns». Dans ce cas, le jeu consiste à faire un maximum de deals, être partout et à industrialiser le processus d’investissement.

Mounia Rkha, Seed Club Manager chez ISAI Gestion: Pour être un bon investisseur en amorçage il faut être clair sur ses objectifs, sa stratégie et y coller. Si on schématise, il y a deux types d’investisseurs en amorçage. Le premier met des tickets dans un maximum de projets et joue la statistique pour avoir quelques «homeruns». Dans ce cas, le jeu consiste à faire un maximum de deals, être partout et à industrialiser le processus d’investissement. Romain Lavault, General Partner de Partech Ventures: Les critères de l’amorçage en France sont assez bien définis (notamment via le programme FNA de BPIFrance) : être une entreprise de petite taille, récente, innovante (JEI ou budget de R&D conséquent) et avoir un chiffre d’affaires en général nul ou ne dépassant pas quelques centaines de milliers d’euros. En général, le produit existe à l’état de démonstrateur et illustre la vision, tout en donnant une idée de l’adoption par les premiers utilisateurs.

Romain Lavault, General Partner de Partech Ventures: Les critères de l’amorçage en France sont assez bien définis (notamment via le programme FNA de BPIFrance) : être une entreprise de petite taille, récente, innovante (JEI ou budget de R&D conséquent) et avoir un chiffre d’affaires en général nul ou ne dépassant pas quelques centaines de milliers d’euros. En général, le produit existe à l’état de démonstrateur et illustre la vision, tout en donnant une idée de l’adoption par les premiers utilisateurs. Paul Degueuse (a droite), Partner, et Emanuele Levi (à gauche), General Partner de 360 Capital Partners: 360 Capital Partners soutient des fondateurs passionnés, ambitieux, et des équipes dotées d’un leadership solide, d’une expertise produit/tech confirmée et d’un produit initial à montrer et/ou tester sur le marché.

Paul Degueuse (a droite), Partner, et Emanuele Levi (à gauche), General Partner de 360 Capital Partners: 360 Capital Partners soutient des fondateurs passionnés, ambitieux, et des équipes dotées d’un leadership solide, d’une expertise produit/tech confirmée et d’un produit initial à montrer et/ou tester sur le marché. Historiquement, 360 Capital Partners a eu une approche diversifiée tant en matiere de catégories de business digitaux que de phase ou taille des startups. Le portefeuille comprend des sociétés diverses allant de l’e-commerce, la FinTech à l’Internet of Things, en passant par le Digital Media et le Gaming. 360 Capital Partners a recemment developpé une expertise sur les sujets «On Demand Economy».

Historiquement, 360 Capital Partners a eu une approche diversifiée tant en matiere de catégories de business digitaux que de phase ou taille des startups. Le portefeuille comprend des sociétés diverses allant de l’e-commerce, la FinTech à l’Internet of Things, en passant par le Digital Media et le Gaming. 360 Capital Partners a recemment developpé une expertise sur les sujets «On Demand Economy».

Le 14 Octobre 2015, le Gouvernement Luxembourgeois a déposé devant la Chambre des Députés le Projet de Loi concernant le budget des recettes et des dépenses de l’État pour l’exercice 2016 n°6900 et Projet de Loi portant modification des lois concernant l’impôt sur le revenu, l’impôt sur la fortune, la titrisation, la SICAR, SEPCAV et ASSEP n°6891, qui réforment singulièrement le régime fiscal du Grand-Duché, notamment au regard de l’impôt sur la fortune et en matière de propriété intellectuelle. Les individus souhaitant transférer leur résidence fiscale sur le territoire du Grand-Duché vont maintenant pouvoir bénéficier d’un nouveau mécanisme novateur et fiscalement avantageux, le « step-up ».

Le 14 Octobre 2015, le Gouvernement Luxembourgeois a déposé devant la Chambre des Députés le Projet de Loi concernant le budget des recettes et des dépenses de l’État pour l’exercice 2016 n°6900 et Projet de Loi portant modification des lois concernant l’impôt sur le revenu, l’impôt sur la fortune, la titrisation, la SICAR, SEPCAV et ASSEP n°6891, qui réforment singulièrement le régime fiscal du Grand-Duché, notamment au regard de l’impôt sur la fortune et en matière de propriété intellectuelle. Les individus souhaitant transférer leur résidence fiscale sur le territoire du Grand-Duché vont maintenant pouvoir bénéficier d’un nouveau mécanisme novateur et fiscalement avantageux, le « step-up ».

{kind=link}

{kind=link}

{kind=link}

{kind=link}